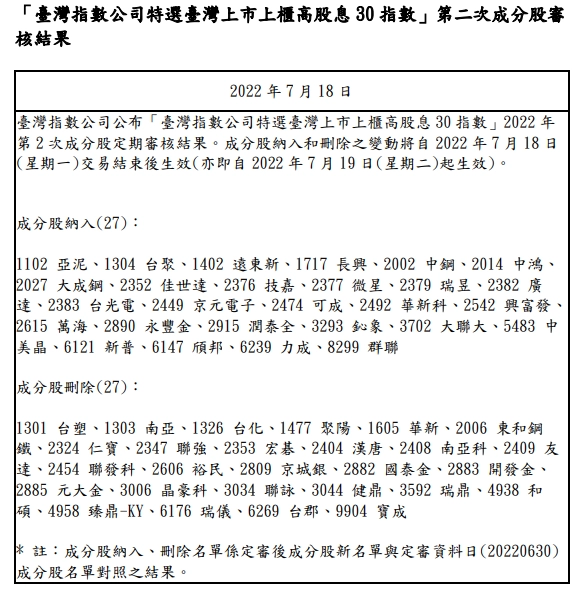

富邦特選高股息30(00900)18日公布調整的成分股,30檔成分股就換掉了27檔:

不過有網友表示00900這檔ETF至上市以來後淨值越來越低,並直言「有領到配息又填息再換股才有用」!

早在2021年12月,YouTuber清流君在YouTube頻道「清流君」發布影片,他認為00900的選股邏輯是「必定會賠錢」,且換股頻繁增加內扣成本,大大影響總報酬績效。

以下為影片中內容:

一般高股息指數會用個股的現金殖利率來做計算,有使用歷史的配息資訊,像是00878追蹤的指數;另有則是透過預測公司未來股利,像是0056追蹤的臺灣高股息指數。

但是00900追蹤的特選臺灣高股息30指數的做法,很奇葩!

會在每年的4、7、12月指數成分股要做更換的時候,看有哪些公司之後要配息了,誰配的比較多來進行選股。

換句話說,00900會在4月看4-7月有哪些股票要配息了,誰配得多,就趕緊在除息日之前,把ETF的成分股換成這些標的;接著7-9月正好是台股的除權息旺季,同樣00900會把前一批已經配股息的股票剔出,換成到年底前,哪些公司除息的最多,從中挑選出現金殖利率最高的那30檔股票;12月初又會換一次,看明年1-4月要除息的股票,哪些除的最多,成分股就換成它們。

就這樣不斷循環,瘋狂換股,進進出出,讓同一筆資金都不斷進出,來追逐市場上即將要配息的股票。

00900割韭菜?

2015年全球頂級金融學術期刊,Journal of Financial Economics 發表過的一篇論文,作者發現美國共同基金,會在除息日之前買入股票,收到配息之後賣出股票,以人為的方式提供基金的現金殖利率,作者稱這樣的手段為「Juicing(榨汁)」,是強制提高基金配息的一種方式。

而上述所說的手法,就跟00900的選股規則一模一樣。

研究調查2000多個樣本後發現,每年有超過7.4%的基金,所發放的股息是其原季持股部位的2倍以上,原本配5%的竟然可以配到10%以上。

就是因為「榨汁」做到的,可是這樣對於基金的總報酬沒有幫助,還導致基金每年的總報酬降低2.11%;所以00900強制提高配息,會付出的代價就是嚴重降低投資的總報酬,「榨汁」會產生很高的交易成本,像是手續費、買賣價差和市場衝擊成本,這些費用都要由投資人買單,領了高股息,卻會嚴重增加內扣費用,會拖垮投資績效。

儘管對投資人有那麼多不利,但「榨汁」可以為基金帶來大量資金流入,對規模擴張相當有利;到底是誰一直買這樣的基金呢?結果發現都是投資尚淺的「韭菜雞」投資人,作者分析是散戶的非理性行為偏誤導而成的。

不能完全怪罪金融業者,投資人自己也要承擔部分責任。

交易成本很重要

00900每年換股三次成本會有多重?

交易成本很低的市值型ETF,2020年的0050手續費加上交易稅總共是0.03%;0056每年2次五進五出一整年的交易成本是0.26%;00733每年換股4次,成分股幾乎全換,2020年的交易成本總共是1.72%。

就可以推估00900的交易成本會很接近1-2%,再加上經理和保管費,ETF每年的內扣總成本,絕對會超過1%。

不要小看每年1%的差距,長時間複利下來可是會對總財富累積,造成很可觀的影響,因為高費用帶來的絕對是低報酬。

正確投資觀念

根據 Larry Swedroe《因子投資》,真正有效的因子必須要符合5大條件:

1.持續性:回測數據在長時間或不同的滾動期間內,是否都有效。

2.普遍性:在不同國家、地區、產業和資產類別,是否都有效。

3.穩健性:在不同的定義與建構方式之下,是否都有效。

4.可投資性:考慮交易成本之後,是否有效。

5.直覺性:是否有風險或行為偏誤上的經濟理論,來提供合理的解釋。

以上富邦特選高股息30(00900)的除息因子,有符合5大條件中的哪一個嗎?

就是台灣的投資人喜歡配息,因為金融教育不足,或是被網路和坊間的錯誤資訊誤導,導致行為偏誤根深蒂固難以根除。

如果台灣投資人能夠理解到配息只是總報酬的一部分,配多配少根本和投資的報酬來源一點關係都沒有,高股息的產品就不會那麼熱門了。

過去表現很好的指數,將來有強烈均值回歸的傾向,就不會又那麼多人追逐熱門產業的ETF。

能夠理解什麼是指數化投資和所能帶來的好處,那台灣肯定會有更多低成本,可以用來廣泛投入市場的市值型ETF和產品。

本文內容已獲 清流君 授權。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:割韭菜?00900換27檔成分股 他去年曾說:看選股邏輯「必定賠錢」

地址:https://www.torrentbusiness.com/article/7350.html

標籤:

你可能感興趣

台股攻季線 內外資喊衝…矽光子、IC設計等表現亮眼

2024/09/24 01:38

法人:台股年底行情可期

2024/09/24 01:35

就市論勢/PS遊戲機鏈 有利可圖

2024/09/24 00:24

高現金價值概念股 聚焦

2024/09/24 00:24

泓德26日上市 營運動能增

2024/09/24 00:23