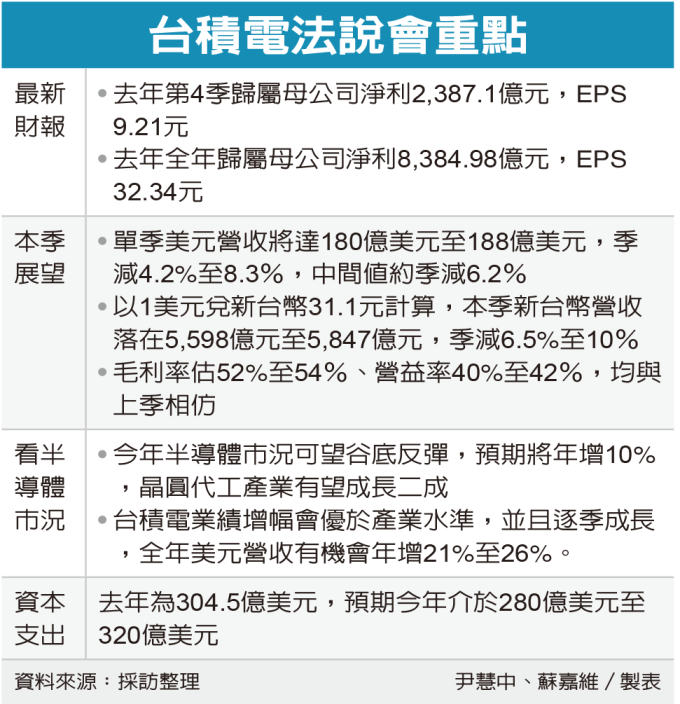

台積電(2330)昨(18)日舉行法說會,總裁魏哲家指出,今年半導體市況可望谷底反彈,預期將年增逾10%,晶圓代工產業有望成長二成,台積電業績增幅會優於產業水準,並且逐季成長,全年美元營收有機會年增21%至26%。

台積電昨天舉行四年來首度實體法說會,釋出本季美元營收季減4.2%至8.3%、新台幣營收季減6.5%至10%的展望。即便首季財測與市場預期相仿,但全年業績成長預期讓法人驚艷,有望再寫新猷,激勵周四ADR早盤大漲8%。台積電昨天普通股漲7元、收588元。

對全球半導體市場展望,魏哲家預期,今年IC設計廠庫存將恢復到更健康的水平,預期不含記憶體的整體半導體產業將成長超過10%,其中,晶圓代工產業有機會年增20%。

魏哲家說,目前看來高速運算(HPC)需求仍相當強勁,加上手機、車用市場也可望恢復成長,2024年對台積電而言,是「健康成長的一年」,惟仍須注意總體經濟疲軟和地緣政治的不確定性持續存在,可能影響消費者信心和終端市場需求。

魏哲家預估,台積電今年受惠AI帶動的高速運算強勁需求,全年相關業務年成長將超過50%,手機、車用等終端客戶需求也將可望繳出年成長的成績單,預估全年美元合併營收可望年增21%至26%,並呈現逐季成長。他並透露,受惠3奈米製程需求持續成長,加上客戶對5奈米製程強烈需求,及旺盛的AI相關需求,預期2027年台積電AI相關營收佔比可達17%至19%。

本季財測方面,台積電預估,單季美元營收將達180億美元至188億美元,季減4.2%至8.3%,中間值約季減6.2%;以1美元兌新台幣31.1元計算,新台幣營收落在5,598億元至5,847億元,季減6.5%至10%;單季毛利率估52%至54%、營益率40%至42%,「雙率」均與上季相仿。

毛利率方面,由於3奈米仍屬於新製程,因此需要提列設備折舊費用,在今年3奈米製程產能需求逐步升溫之際,可能侵蝕毛利率3至4個百分點。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:台積財測驚艷 ADR大漲 營運有望逐季走高

地址:https://www.torrentbusiness.com/article/86898.html

你可能感興趣

統計30年來定期定額+低檔加碼股市 績效最強是「這國」

2024/11/25 21:23

月配型投等債ETF 11月年化配息水準5檔突破6%

2024/11/25 20:25

外資圈按讚「AI四傑」 鴻海、廣達等下遊硬體廠上榜

2024/11/25 18:33

台股上漲44點 三大法人買超153億元

2024/11/25 15:10

世界12強棒球錦標賽台灣No.1…獎金1100萬入袋! 投00933B再放大錢

2024/11/25 15:08