雖美國聯準會上周未有升息動作,但市場對其最新貨幣政策態度做鷹派解讀,加上美國政府潛在關門危機影響市場情緒,資金動能普遍降溫。回顧過去一周全球股市資金流向,除歐非中東與拉丁美洲上周迎來資金小幅淨流入外,全球其餘地區股市股市資金單周普遍呈淨流出狀態。

安聯投信表示,包括美國10年期公債殖利率和 VIX 指數過去一周都呈震盪走高,股市情緒明顯較為保守。觀察全球主要股市,過去一周美股四大指數多收黑,道瓊歐洲600與歐洲各國股市同受影響單周走跌;在亞股部分除中國A股單周微幅收紅外普遍收跌,新興市場也多有程度不一跌幅,全球股市經歷了較為壓抑的一周。

安聯投信表示,較高的油價為通膨帶來不確定性,使風險性資產近來承壓,而持續偏高的利率也壓抑了成長股的表現。從9月初至近期,從地區來看,已開發市場除日本表現較佳外,MSCI 成熟市場與美國等股市表現相對受到壓抑,新興市場則略為較佳;從產業來看,同期間 MSCI 世界指數中包括能源、公用事業與金融等表現較佳,科技股較為逆風,產業間有所輪動。

從基本面來看,安聯投信表示,目前市場預估美股標普500企業下半年獲利有望逐季增長;從本益比來看,多數產業的本益比在長期平均以下。此外,雖企業對下半年的展望偏向保守,而大型股也持續帶來估值的上行壓力,不過下半年企業獲利成長性與殖利率合理水位,將是影響股市接下來走向的關鍵。

在台股部分,安聯投信台股團隊表示,聯準會最新利率決策會議無調升聯邦基準利率,但預期於年底前可能再升一碼,且明年降息預估幅度也較之前預估縮小,利率應會維持於相對高位較久;在當前利率情勢以及預期落差調整之下,加上現階段處於各項資訊的空窗期,台股短中期內相對承壓,市場也在等待更多新消息,以及基本面落底後更多正面數據、利率政策新訊息及評價面的整理。

在產業面,安聯投信台股團隊表示, 大方向來說仍看好AI伺服器相關,但需進一步檢視個別企業受惠程度與前在成長契機;此外,因目前距10-11月第三季財報與展望等產業訊息釋出仍有一段時間,投資人在等待新數據與評價面調整的同時,也可針對包括AI、綠電及工具機等較明確的主題擇優逢低布局,參與中長期的獲利成長機會。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:歐非中東與拉丁美洲股市 單周迎來資金淨流入

地址:https://www.torrentbusiness.com/article/67665.html

你可能感興趣

中華隊奪冠 這兩檔金控「棒球概念股」上漲慶祝

2024/11/25 12:28

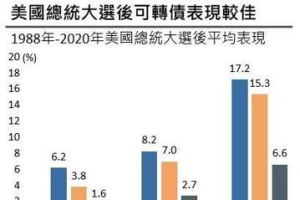

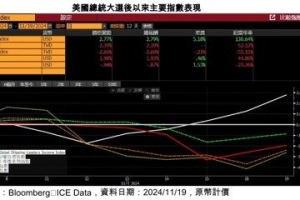

川普2.0投資策略 可轉債平均表現優於股債

2024/11/25 12:08

股票版的債券就是中華電(2412)? 達人:甚至遇到崩盤還逆勢上漲

2024/11/25 12:07

航商緊盯川政2.0走向 全球航運龍頭再度發威

2024/11/25 12:00

0050報酬高於0056就全買前者?達人:投資非數學試算…不喜歡非A即B的極端論點

2024/11/25 11:49