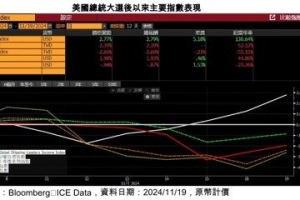

今年美國總統大選由川普取得勝利,參眾兩院也由共和黨取得多數席次,此任期將由共和黨完全執政,由於川普更加重視企業發展,其政見將對企業進行更多減稅措施及放鬆管制,對於更依賴內需且新創較多的小型股將更有利,市場對其正面解讀。此外,聯準會於9月降息2碼啟動這次降息循環,11月亦降息1碼,預計對整體美國經濟成長亦有所幫助。以歷史資料進行三種情境分析包括:美國總統大選後、川普第一次執政期間及聯準會降息後表現,結果顯示可轉債在此三種情境下皆具有較佳表現。而以企業獲利而言,預估中小型股有望於2025年達雙位數成長,優於大型股,預計對規模較小的可轉債發行公司更加有利。

統計1988年至2020年美國總統大選,選後三個月、六個月及一年可轉債平均表現皆優於股債,平均選後一年美國可轉債上漲17.2%優於美股上漲15.3%及美債上漲6.6%。此外,川普的第一次執政期間,全球可轉債累積上漲77.5%,優於全球股上漲71.3%及全球債上漲20.2%4。整體而言,不論以歷史大選後經驗,或川普上一次任期的表現,可轉債皆具有上漲潛力且表現較股債更佳。

統計1989年以來6次降息循環,可轉債在啟動降息後一至三年平均表現皆優於股債,以降息後1年為例,美國可轉債平均上漲6.8%,優於美股上漲4.2%及美債上漲5.8%。企業獲利方面,雖然2024年企業獲利由大型股領先,但預估2025年中、小型公司EPS成長率達17%、15%,勝過大型股的7%,對規模較小的可轉債發行公司更加有利。

摩根士丹利環球可轉換債券基金整合全球固定收益研究資源,精選持債,投資地區以美國為主,產業則布局資訊科技、非必需消費品及醫療保健類股。國泰投顧分析,該基金為國內少數純可轉債基金,並且投資區域遍及全球。")

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:川普2.0投資策略 可轉債平均表現優於股債

地址:https://www.torrentbusiness.com/article/136201.html

你可能感興趣

中華隊奪冠 這兩檔金控「棒球概念股」上漲慶祝

2024/11/25 12:28

股票版的債券就是中華電(2412)? 達人:甚至遇到崩盤還逆勢上漲

2024/11/25 12:07

航商緊盯川政2.0走向 全球航運龍頭再度發威

2024/11/25 12:00

0050報酬高於0056就全買前者?達人:投資非數學試算…不喜歡非A即B的極端論點

2024/11/25 11:49

川普2.0時代 法人看好日股價值型投資機會

2024/11/25 11:36