富蘭克林證券投顧表示,因應景氣位處谷底但已露出復甦曙光、主要央行升息接近終點但仍將維持高利率的投資環境,第四季建議採取「高人氣」投資策略,迎接旺季行情。核心配置首選「高息資產」,著眼美國公債殖利率曲線倒掛程度嚴重,聯準會短期內降息機率偏低,建議靠攏美元短期票券型基金及精選收益複合債券型基金,並以美國穩定月收益多元資產型基金網羅股債收益題材。進入向屬股市傳統旺季,看好「人氣指標」的科技/生技產業、以及印度/日本等亞洲股票基金,以及「氣候變遷」引爆的全球減碳商機,可列為投資首選。

歷經上半年亮麗漲勢,第3季以來金融市場陷入震盪整理,儘管全球通膨持續降溫且美國經濟有望朝軟著陸邁進,但多數官員認為升息抗通膨為優先要務,加上美國財政部及企業增加發債,中國大陸房地產債務違約頻傳引發風險趨避,牽動美國雙率雙升。累計第3季以來美國十年期公債殖利率上揚44.96個基本點至4.2863%,美元指數升值2.42%,主要債市中僅有美國非投資等級債上漲1.68%,美國公債領跌美國複合債指數1.56%;全球股市上漲0.84%,那斯達克指數上漲1.18%,中港股市走疲拖累新興股市僅小漲0.08%,沙烏地阿拉伯及俄羅斯宣布減產延後至年底,推升布蘭特油價上漲25%至94.19美元/桶,去年11月以來首度突破每桶90美元。

富蘭克林證券投顧指出,多項數據顯示美國經濟呈現不冷不熱的溫和增長,尤其是聯準會最關切的就業市場緊俏程度也出現改善,為金融市場最樂見的情境。預期全球主要央行升息循環接近終點,今年年底至明年初將進入停止升息階段,歷史經驗顯示,聯準會停止升息階段主要股債市表現可期,尤其看好債券資產在殖利率墊高後的收益吸引力。

觀察最新OECD領先指標,除了歐洲仍在放緩之外,全球主要區域景氣持續改善,加上半導體產業庫存高峰已過、第四季有望迎來復甦,有利股市上演旺季行情,潛在風險則需觀察高利率及高油價對經濟及年底假期消費動能的影響,第4季消息面則須關注中國政策、10月1日歐盟碳邊境調整機制(CBAM)試行及11月30日至12月12日聯合國氣候峰會(COP28),全球將迎接新的碳定價時代並檢視各國減碳進展,而11月12~18日亞太經濟合作組織(APEC)領袖高峰會,美中領導人能否順利會面,亦將牽動美中情勢的敏感神經。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:富蘭克林投顧:旺季投資首選「高、人、氣」

地址:https://www.torrentbusiness.com/article/65998.html

你可能感興趣

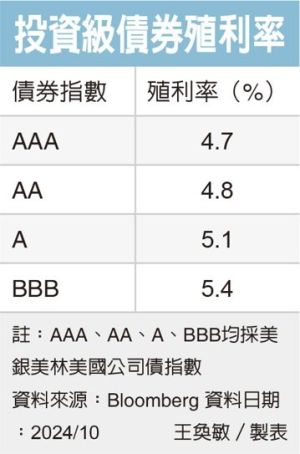

BBB公司債 有魅力

2024/12/23 03:00

統一海外股票基金 吸睛

2024/12/23 03:00

新漢明年推新品 業績補

2024/12/23 03:00

水泥業大陸事業獲利將好轉

2024/12/23 03:00

台指期 短線可能反彈

2024/12/23 03:00