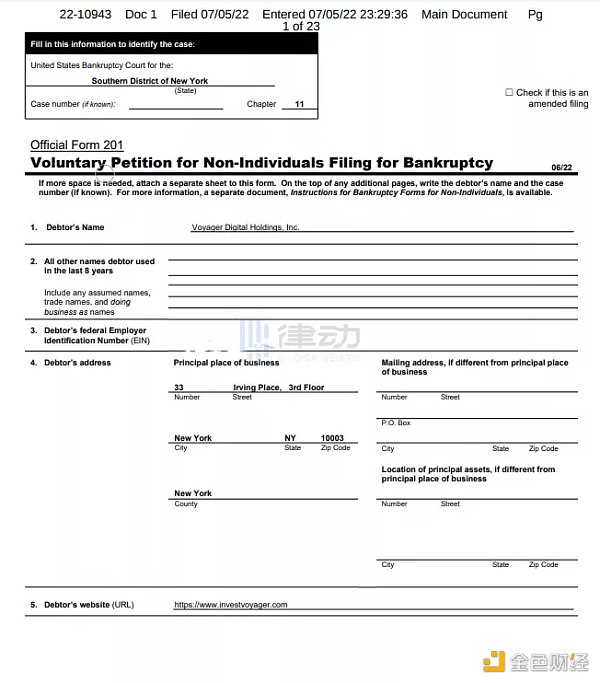

相關文件顯示,今日加密貨幣經紀商 Voyager Digital 已根據《美國破產法》第 11 章在紐約南區申請破產保護。目前 Voyager 有價值 13 億美元的加密資產,在 Metropolitan Commercial Bank(大都會商業銀行)的客戶 FBO 账戶中持有超過 3.5 億美元現金,預計 Voyager 擁有超過 10 萬名債權人。

隨後 Voyager 官方發布擬議賠償計劃,表示將通過三箭還款、分配新股票和平台 Token 償還用戶資產。並表示該計劃可能會發生變化,並需要獲得法院批准,Voyager 將持續評估所有战略備選方案,最大限度地爲利益相關者創造價值。

市場去槓杆加劇,越來越多的中心化機構出現流動性危機,Celsius、三箭資本、Voyager Digital 相繼進行清算,甚至破產程序,這在此前加密貨幣歷史上還從未出現過。那么,針對加密貨幣行業的中心化機構進行破產和重組,會有怎樣的流程和結果,美國著名律所 McDermott Will & Emery 合夥人、公司破產重組律師 Darren Azman 和 Gregg Steinman 於 2022 年 5 月 27 日發表報告對此做出解釋。BlockBeats 對其整理翻譯如下:

加密貨幣交易平台破產下的用戶財產

截止 5 月 27 日,美國沒有任何加密貨幣交易平台進行過破產申請。然而隨着加密貨幣價格跌至 2020 年以來最低水平,人們越來越擔心如果交易平台啓動破產程序,加密貨幣交易平台的客戶財產將會怎樣處理,即客戶的加密資產是否屬於平台的破產財產範圍。

如果答案是肯定的,那么客戶將無權要求加密交易平台歸還其資產。如果不屬於,那所有平台用戶,以及其他無擔保債權人將按比例分享交易平台剩余的任何資產。

本文將討論這個問題,並就客戶如何採取主動措施來保護自身資產進行展开討論。

加密貨幣交易平台是否屬於《破產法》定義的債務人?

關於加密貨幣交易平台是否適用於《美國破產法》第 11 章,暫無明確答案。根據《破產法》第 109 節規定的可以被定義爲債務人的實體和除外條款,包括商品經紀人和銀行機構,但根據《聯邦儲備法》第 25A 節未投保的國家成員銀行或公司除外。

盡管加密貨幣交易平台不屬於銀行的傳統監管框架,但因爲它們根據《銀行保密法》被指定爲金融機構,所以可以認爲加密貨幣交易平台屬於銀行範疇。此外,根據適用的州銀行法規,某些具有信托許可的加密貨幣交易平台定義自身是適用國家銀行法規下的銀行。

交易平台可能不屬於商品經紀人範疇,商品經紀人被定義爲從事槓杆交易業務的實體,受《商品交易法》第 19 節的監管。由於這些原因,不能肯定加密貨幣交易平台有資格成爲破產債務人。然而,就本文而言,我們假設交易平台可以在美國尋求破產救濟。

客戶的加密資產是否屬於平台的破產財產範圍?

法院強調《破產法》第 541 節將破產財產的範圍定義爲「債務人在案件开始時對財產的所有合法公平的權益……無論位於何處,由何人持有。」

第 541(a)條旨在廣泛涵蓋所有類型的財產,包括有形或無形財產。「財產」一詞解釋很寬泛,一項權益並不會因其新穎或偶然,或因享受必須延期而超出其定義範圍。

通過加密貨幣交易平台購买的客戶加密資產是否構成有財產所有權的關鍵因素之一是資產是否由保管人持有。

在較高層次上,托管資產是加密貨幣交易平台爲客戶利益而持有的資產。這意味着當客戶在交易平台購买加密貨幣時,加密貨幣的金額會體現在客戶的錢包中。但實際上所有加密資產是在一個共同的資產池中持有的,該資產池可能包括交易平台自己的資產和其他客戶的資產。

如果加密貨幣交易平台的服務條款或用戶協議生效,則此類文件可以作爲有關資產是否由保管人持有的參考。一般而言,這些條款包括:聲明資產是爲了客戶利益而持有的,但資產沒有與其他客戶資產或交易平台的資產分離(交易平台沒有義務分離)。

有關托管資產的其他條款可能包括:交易平台對與錢包地址的私鑰保持控制。盡管條款可能規定資產的法定所有權仍屬於客戶,但如果資產未被隔離,則它們可能構成托管資產。

例如,加密貨幣交易平台 FTX 的服務條款規定,客戶有账戶中資產的所有權,但這些账戶中的資產並未隔離,而是保存在共享地址或账戶中。加密貨幣交易平台 Gemini 的用戶協議規定,在存款账戶中的客戶資產集中在一個或多個 Gemini 的數字資產錢包中。

因此,盡管這些交易平台承認客戶對其账戶中的資產擁有所有權和某種形式的控制權,但交易平台本身對資產擁有所有權,並有權根據客戶同意的條款移動、匯集甚至使用資產。

事實上,大多數交易平台在運營過程中很可能將客戶資產保存在混合錢包中,並依靠內部會計分類账來核對客戶資產。基於這些原因,法院可能認爲被托管的客戶資產可能屬於平台破產財產的廣泛財產範圍。

非托管錢包中的資產

交易平台使購买加密貨幣的方式變得簡單而高效,這導致許多零售客戶進入該領域。對於這些客戶來說,了解他們同意的服務條款以及交易平台提供的各種計劃非常重要。

具體來說,許多交易平台提供非托管錢包選項。非托管錢包中的資產是隔離的,只有客戶才有權限訪問錢包並控制資產。此外,客戶可以自由地將資產從托管錢包轉移到交易平台外的非托管錢包,包括:(1)熱錢包,即連接到互聯網的錢包,例如 MetaMask 和 MyEtherWallet Inc.;(2) 冷錢包,即離线存儲; (3) 溫錢包,即通過提供額外安全層的可供下載的軟件錢包。

作爲一個門檻問題,如果客戶真的是唯一能夠在交易平台的生態系統中訪問非托管錢包的人——而不是交易平台——那么分析應該到此爲止。但是,如果出於任何原因,交易平台可以主張對資產的控制權,那么客戶可能會有一個明顯的主張,即這些資產不是像房地產類型的財產,因爲交易平台以信托方式持有資產。

一般來說,債務人以信托方式爲第三方持有的資產不構成遺產的財產。這並不意味着這些客戶是自由而清晰的。客戶有責任確定存在信任關系以及支持信任關系的法律來源——無論是成文法還是普通法。

客戶還需要跟蹤資產,這似乎很簡單,除非資產已經混合 (Commingle)。混合是一個需要克服的嚴重障礙。

如果交易平台有訪問客戶的資產的權限,並且在任何時候將這些資產與其他資產混合在一起——無論是否正確——主張信任關系的客戶必須追蹤資產以便追回它們。因爲大多數加密貨幣是可替代的並且不包含獨特的特徵,一旦加密貨幣與其他同種加密貨幣混合之後,追蹤就會變得非常困難。——但也並非不可能追蹤。[8] 這種情況並非加密貨幣獨有的。

例如,債務人以信托形式爲債權人持有的銀行账戶中的資金。如果債務人將額外資金電匯到該账戶,則無法確定具體是哪一美元。账戶中有信托資源或額外的電匯資金。爲了解決這些情況,法院適用 最低中間余額規則 (Lowest Intermediate Balance Rule)。

在最低中間余額規則中,如果账戶中的混合抵押品已降至初始轉移水平之下,但尚未耗盡,則索賠人有權獲得账戶中的最低中間余額。因此,即使客戶建立起信任關系並將其資產追蹤到特定账戶,客戶能否全額收回資產也將取決於最低中間余額規則的應用。

結論

由於沒有加密貨幣交易平台在美國尋求破產申請,因此尚不清楚破產法庭將如何描述客戶資產。

然而,將長期存在的破產原則應用於交易平台披露的服務條款表明,在申請破產保護後,加密貨幣交易平台的破產資產可能包含用戶資產。盡管存在這種可能性,但客戶可以採取積極措施,通過確保將資產存放在非托管錢包中來降低風險。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:加密行業機構清算破產潮 美律師解讀用戶如何降低風險

地址:https://www.torrentbusiness.com/article/5389.html

標籤:

你可能感興趣

Haotian:Eigenlayer代幣經濟學中的設計哲學解讀

2024/09/24 11:12

Celestia再融資1億美元 技術路线圖已公布

2024/09/24 10:32

起底Silvergate破產的真相——誰是幕後黑手?

2024/09/24 10:16

以太坊“壓力山大” Vitalik和基金會如何回應質疑?

2024/09/24 09:52

降息對Crypto市場的影響:3.21億美元流入

2024/09/24 09:51