摘要

近年來,隨着我國跨國貿易的不斷拓展,從事外貿行業的人群大大增長,同時暴露出的問題也越來越多,其中最爲典型的就是外貿商家涉刑問題。主要表現在以下幾點:

1.外貿商家銀行卡因涉案資金頻繁被凍結。

2.外貿商家涉嫌非法非法經營(非法买賣外匯型)

3.外貿商家涉嫌騙取出口退稅

雖然,2019年最高法、最高檢聯合發布《關於辦理非法從事資金支付結算業務、非法买賣外匯刑事案件適用法律若幹問題的解釋》以後,地下錢莊非法外匯买賣活動等得到有效治理,但在法律實務中,仍然諸多法律問題。本文將結合團隊案件辦理經驗,並對上述提到的三點問題進行詳細分析,其中對於第一點,外貿商家銀行卡凍結問題,本公衆號已經撰寫多篇文章,感興趣的朋友可以移步觀看,這不在贅述,本文着重從第二、第三點來分析爲何外貿商家頻頻牽涉刑事案件。以期能幫助外貿商家加強防範、合規經營。

一、外貿商家涉嫌非法买賣外匯的場景及法律分析

場景一:外國客戶境外購买地下錢莊人民幣,對國內出口商做支付結算。

國外客戶在與國內的外貿商家採購商品時,國內外貿商家提供境內銀行卡账戶,由國外的客戶按照訂單價款在境外購匯後支付對應的人民幣金額,境內的外貿商家在收到多筆貨款後發現自己的銀行账戶被司法機關凍結。這種情況多數是因爲有些國外的客戶兌換人民幣的途徑不合法,通過將外幣賣給境外地下錢莊,再由地下錢莊轉對應金額的人民幣到國內外貿商家的銀行账戶。

由於國內商家對匯入境內銀行卡中的人民幣資金無法控制其來源和合法性,一旦犯罪分子與境外的地下錢莊達成交易,將網賭、詐騙等違法犯罪涉案人民幣購买成美金,地下錢莊再將獲得的髒款代替國外客戶支付到境內商家指定的銀行卡账戶,此種情形下,公安機關很可能因爲外貿商家的銀行账戶受到的人民幣與之正在偵查的電信詐騙案、網絡賭博案、非法吸收公衆存款案件等相關,根據《公安機關辦理刑事案件適用查封、凍結措施有關規定》第2條和《公安機關辦理刑事案件程序規定(2020)》第231條的規定,因偵查犯罪需要有權查封、凍結涉案資金。那么,此時外貿商家是否會因爲收到髒款而被認定爲構成掩飾隱瞞犯罪所得罪、幫助信息網絡犯罪活動罪?是否又因髒款涉及外匯而構成非法經營罪?

在這個場景中,國內的外貿商家一般是不構成掩飾隱瞞犯罪所得、幫助信息網絡犯罪活動罪等罪名的。因爲此類案件中,國內商家普遍能夠提供證據證明其正規合法的外貿經營活動,且資金流、物流、單據流一致,主觀上對收到贓款不明知,不滿足犯罪主觀要件,又因換匯等行爲均在境外由國外客戶完成,外貿商家只有收款行爲,也不符合犯罪的客觀要件。同時,外貿商家也不構成非法买賣外匯的非法經營罪,因該筆贓款對於外貿商家而言是基於貨物买賣而產生的貨款且商家未參與換匯活動,不屬於非法买賣外匯的犯罪主體,不構成《刑法》第225條規定的非法經營罪。

場景二:地下錢莊在國內外匯黑市低买高賣,外貿商家將自有貨款出售給錢莊。

國內的外貿商家收到國外客戶支付的貨款外幣以後,通過和地下錢莊交易將外幣賣給錢莊,錢莊再將對應人民幣支付給外貿商家。此種情況下,外貿商家在境內直接和地下錢莊交易买賣外匯,地下錢莊再通過境內的外匯黑市低买高賣賺取匯率差價,此時,外貿商家的行爲是否屬於倒买倒賣外匯行爲?是否會構成《最高人民法院 最高人民檢察院關於辦理非法從事資金支付結算業務、非法买賣外匯刑事案件適用法律若幹問題的解釋》第2條規定的非法买賣外匯的非法經營罪?

在這種場景中,不能因爲外貿商家有出售外幣的行爲就簡單的歸納爲倒賣倒賣行爲,繼而按照非法經營罪定罪量刑。根據我們檢索的多份檢察院、法院的法律文書來看,外貿商家是否涉嫌倒买倒賣外匯,實踐中需要結合其外匯收入來源、實際經營情況、出售價格、資金流動等客觀因素以及是否具有營利目的等主觀要素綜合判斷。首先,如果外貿商家存在真實的經營情況,外匯收入來源合法一定程度上能證明其持有的外幣屬於合法持有。

其次,外貿商家在出售外幣時如果是高於市場價格的出售也不必然構成低买高賣的倒賣行爲要件。第一,出售過程中,因爲商家的外幣資金是對外貿易活動所收貨款,並非低價購入外幣;第二,外貿商家本質上是希望將手中的外幣變爲人民幣能在境內流轉,但是外匯匯率本身具有波動性,以更高的價格將外幣兌換成人民幣是自然人的正常心理;第三,外貿商家在出售過程中獲得的利益是匯率差價,而非手續費、服務費等營利性收入,不具有營利性目的。因此,一定程度上不會構成非法經營罪。

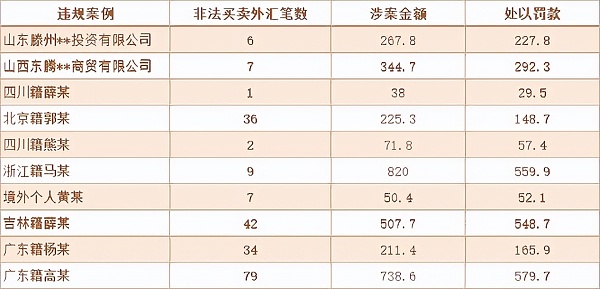

但是,不構成非法經營罪不代表外貿商家通過地下錢莊換匯的行爲不違法。根據國家外匯管理局網站通報的多起關於非法买賣外匯的案例顯示,個人通過地下錢莊非法买賣外匯的行爲違反了《個人外匯管理辦法》第30條:“境內個人從事外匯买賣等交易,應當通過依法取得相應業務資格的境內金融機構辦理。”和《外匯管理條例》第45條的規定:“私自买賣外匯、變相买賣外匯、倒买倒賣外匯或者非法介紹买賣外匯數額較大的,由外匯管理機關給予警告,沒收違法所得,處違法金額30%以下的罰款;情節嚴重的,處違法金額30%以上等值以下的罰款;構成犯罪的,依法追究刑事責任。”因此,外貿商家非法买賣外匯的行爲將被處以罰款,處罰信息也將納入中國人民銀行徵信系統。

(圖片一:來源於外匯管理局網站)

(圖片一:來源於外匯管理局網站)

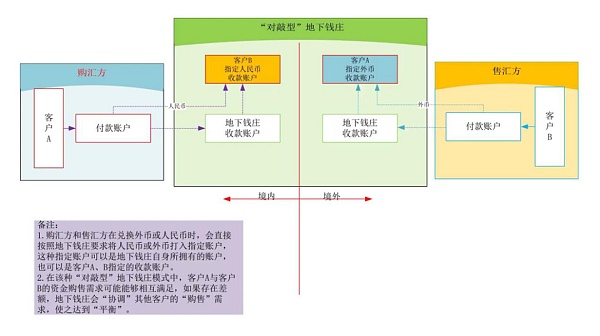

場景三:外貿商家經中介介紹,與地下錢莊境內“對敲”換匯。

國內的外貿出口商因爲需要將境外收到的貨款結匯成人民幣,經人介紹認識換匯中介,中介有購匯資源進行居中撮合,按照圖二的方式進行換匯操作,由國內的外貿商家將外幣打到中介提供的境外收款账戶中,並提供境內收款账戶給中介用於接收對應的人民幣款項。此種情況下,從資金流向分析,完全符合了變相买賣外匯的情形,即資金在境內外單向循環,沒有發生物理流動。中介在其中實際上扮演的是地下錢莊的角色,在特定條件下,將構成非法經營罪,但是,國內的外貿出口商是否也構成非法經營罪呢?

需要結合具體的情況進一步分析,如果在案件中國內出口商是出售的外匯來源於本人經營的外貿公司貨款,且出售外匯的行爲沒有營利性質和牟利目的,那么構成非法經營罪的可能性很小。如果案件中國內出口商與中介方有串通低买高賣的故意,出售外匯不僅是自己經營所得的外匯收入,還包括其他渠道獲得的外匯,多次高頻买賣外匯牟利,那么將可能構成非法經營罪。

(圖片二:來源於知乎)

(圖片二:來源於知乎)

二、外貿企業涉嫌騙取出口退稅的常見場景及法律分析

國內部分不具有退稅資格的企業,如小規模企業,通過與外貿企業籤訂委托代理合同和銷售合同二份合同的方式,僞造無進出口權的企業將貨物賣給具有進出口權的外貿企業的,再由外貿企業代理以自營業務名義出口,申報退稅,收取部分代理服務費用。這種情況下,雖然有真實的貨物出口,但是因爲這些委托出口退稅的企業,本身沒有進出口經營權,不享有退稅的主體資格,卻利用國家稅務總局關於印發《全國稅務機關出口退(免)稅管理工作規範(1.0版)》的通知(稅總發〔2014〕155號)第61條第2款第13項的規定“假自營、真代理”的方式,獲得了本不應該獲得的出口退稅。

根據《刑法》第204條的規定:“以假報出口或者其他欺騙手段,騙取國家出口退稅款,數額較大的,處五年以下有期徒刑或者拘役,並處騙取稅款一倍以上五倍以下罰金;數額巨大或者有其他嚴重情節的,處五年以上十年以下有期徒刑,並處騙取稅款一倍以上五倍以下罰”,無退稅資格的企業將可能構成騙取出口退稅罪。那么,作爲接受委托的具有進出口退稅資格的外貿企業,是否也會構成騙取出口退稅罪?

有部分外貿商家認爲,外貿出口企業經注冊成立後合法取得進出口貿易資格,在整個出口退稅過程中,即使出口貨物並非外貿出口企業自產,但是存在真實的出口事實且出口貨物質量符合檢驗檢疫標准,未危害國家稅收徵管,不構成犯罪。還有部分外貿商家認爲,即使以“假自營、真代理”方式獲取了出口退稅,屬於違法行爲,但根據市場行情,一般按照《稅收徵管法》第66條第1款的規定,“以假報出口或者其他欺騙手段,騙取國家出口退稅款的,由稅務機關追繳其騙取的退稅款,並處騙取稅款一倍以上五倍以下的罰款;構成犯罪的,依法追究刑事責任”,處以行政罰款,不會構成刑事犯罪。

以上兩種理解是很片面的,具有進出口資格的外貿商家協助其他不具有出口資格的小規模商家,以自營方式辦理出口退稅,符合一定條件的,也將構成騙取出口退稅罪。2019年,四川省峨眉山市人民法院審理的(2019)川1181刑初84號案件中,最終外貿企業就以騙取出口退稅罪判處罰金,外貿企業的法定代表人以騙取出口退稅罪判處有期徒刑11年,並處罰金。

該案中,具有出口資格的外貿企業在實際生產能力不足、庫存量少、未見外商的情況下,通過與其他企業籤訂特級紅茶出口貿易合同,虛开收購發票,僞造生產成本、編造自產貨物假象等方式,結匯退稅,完成出口業務,

法院認爲,根據財政部、國家稅務總局《關於出口貨物勞務增值稅和消費稅政策的通知》(財稅[2012]039號),“出口企業,是指依法辦理工商登記、稅務登記、對外貿易經營者備案登記、自營或委托出口貨物的單位或個體工商戶,以及依法辦理工商登記、稅務登記但未辦理對外貿易經營者備案登記、委托出口貨物的生產企業",不同的出口企業適用不同的出口稅收政策,出口稅收政策有以下三種:一是適用增值稅“退免稅"政策,二是適用增值稅“免稅不退稅"的政策,三是適用增值稅“徵稅"政策。

本案中被告企業爲生產企業,經查詢退免稅計算方式爲“免抵退稅”,根據《關於出口貨物勞務增值稅和消費稅政策的通知》(財稅[2012]039號)規定的“免抵退稅辦法,即生產企業出口自產貨物和視同自產貨物及對外提供加工修理修配勞務,以及列名生產企業出口非自產貨物,免徵增值稅,相應的進項稅額抵減應納增值稅額(不包含適用增值稅即徵即退、先徵後退政策的應納增值稅額),未抵減完的部分予以退還”,可知具有進出口貿易資格的生產企業辦理的出口退稅需要滿足一個前提條件,出口自產貨物或視同自產貨物取得合法進項,才能辦理出口退稅。而本案被告企業自行生產並出口的茶葉爲18噸,申報出口的其余180噸非該企業自產茶葉,不符合適用增值稅退稅政策的出口貨物的條件。被告公司是具有自營出口權的生產型企業,從事對外出口業務,對相關出口稅收政策應當明知。

但實際上被告公司利用自營出口資格,採取虛开農產品收購發票形成大量增值稅留抵稅額,在公司財務账上虛列鮮葉收購,僞造生產成本、庫存商品,以非法手段取得植物檢驗檢疫證書,編造自產貨物出口的假象達到騙稅目的,根據《最高人民法院關於審理騙取出口退稅刑事案件具體應用法律若幹問題的解釋》第1條的規定,被告公司虛开收購發票,假報出口“自產貨物”的行爲是“假報出口”行爲,且騙取國家出口退稅數額特別巨大,其行爲已經構成騙取出口退稅罪。

因此,具有自營出口權的生產企業需要注意,行政違法行爲的認定並不排除對刑事違法行爲的認定,外貿企業如利用其自營出口資格,實際上並未自產貨物或者自產貨物佔比極低,通過虛开收購發票形成大量增稅留抵稅,僞造生產成本、編造自產貨物假象,騙取出口退稅的,有關稅務機關可以對構成行政違法的行爲進行行政處罰,司法機關也可以依法對構成刑事違法的行爲追究刑事責任。

三、最後的話

外貿商家經營外貿生意,因涉及到稅收、外匯等各方面法律問題,在經營過程中更需要加強防範意識,對交易中涉及資金的部分應提高警惕,做好資金來源調查,需要結匯的應確保資金流、單據流、物流一致。同時,強化對商業行爲的依法合規意識,不能以市面上的“常規操作”爲由,簡單斷定不違反法律。另外,因目前外貿行業種類繁多,魚龍混雜,難以分辨,必要時可以尋找經驗豐富的律師合作。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:深度解析:爲何外貿商家頻頻牽涉刑事案件?

地址:https://www.torrentbusiness.com/article/2479.html

標籤:

你可能感興趣

中本聰是“2010年巨鯨”嗎?一直在賣出BTC嗎?

2024/11/25 15:08

深度剖析Pump.fun:解密meme幣大賭場的運作機制

2024/11/25 14:40

馬斯克淨資產再創紀錄 他是如何坐擁3480億美元的?

2024/11/25 14:16

比特幣地址類型概說

2024/11/25 12:06

Grayscale:人工智能代理+區塊鏈如何改變加密世界?

2024/11/25 12:00