DePayFi: 任何資產、任何時間、任何地方都能增值

來源:IOSG Ventures

感謝John@Asylum, Jerome@immersive, Mortiz@Fluidkey, Eddie@AEON, Wyatt@VanEck, Momir@IOSG對本文提供的支持。

Web3 支付的證明成功

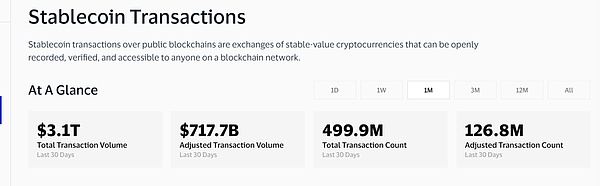

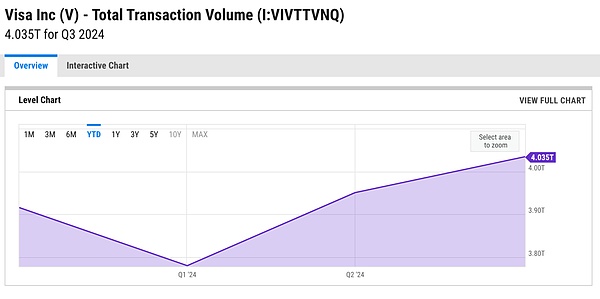

穩定幣支付的快速增長正在重塑全球金融,其交易量與主要支付網絡不相上下。然而,這只是一場變革性金融時代的开始。

source: visaonchainanalytics

source: ycharts

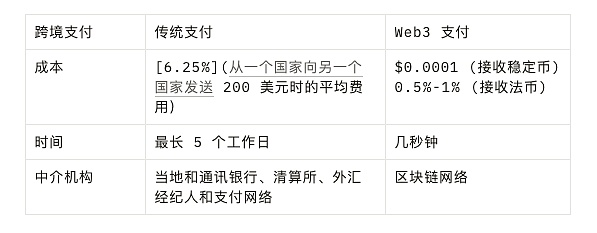

傳統系統中的不效率,如跨境支付,爲穩定幣創造了巨大的機遇:

“跨境支付通常會產生高昂的交易費用、匯率標記和中介費用(,還需要較長時間才能完成結算)……B2B 跨境支付的市場規模巨大……FXC Intelligence 估計,2023 年 B2B 跨境支付的總市場規模爲 39 萬億美元,預計到 2030 年將增長 43% 至 53 萬億美元。” - 《支付的未來》由 Andreessen Horowitz 著

現實世界的採用已經在進行中:

“在傳統支付渠道過於困難、緩慢和昂貴的情況下,現在有大約 3000 萬活躍用戶每月轉移價值 3.2 萬億美元的穩定幣。” - Sequoia Capital, 《與 Bridge 合作:一種更好的資金轉移方式》

基於區塊鏈的支付系統的優勢是顯而易見的:

“與大多數傳統金融支付方法相比,需要數天時間才能結算的情況不同,區塊鏈鐵路可以在全球範圍內幾乎瞬間結算交易……由於消除了各種中介和優越的技術基礎設施,加密啓用的支付可以提供明顯低於現有產品的成本。” - 《支付的未來》由 Andreessen Horowitz 著

傳統金融巨頭正在注意到:

“包括 Stripe 在內的行業巨頭推出了這些資產的新支付選項,這些數字正在迅速增長……Bridge 基於區塊鏈構建,它每天 24 小時運行,在幾乎每個國家——成本僅爲傳統外匯鐵路的 10%。” - Sequoia Capital, 《與 Bridge 合作:一種更好的資金轉移方式》

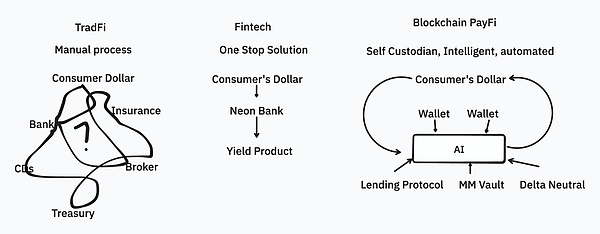

PayFi:智能美元

並非每一個美元都是相等的。有些能夠進入優質機會,而其他則等待貶值。

PayFi 將 DeFi 整合到支付中,將每一個美元轉化爲智能、自主的資金。它將闲置資金轉化爲能夠產生收益同時維持流動性的生產性資產。

歷史上,只有大資本持有者才能進入到優質金融機會。

歷史上,由於存在高額的最小投資要求、對私人市場的專屬訪問和像對衝基金或私募股權這樣的專業金融工具的壁壘,優質金融機會的進入通常僅限於大資本持有者。PayFi 使這種優勢民主化,使即使是小額資金也能獲得有競爭力的收益,而不犧牲可訪問性。智能穩定幣可以解決時間、風險和流動性三重困境,比如允許用戶通過提前支付账單獲得折扣。

Web3 支付的優勢

Web3 支付就像是高速列車:高效、快速、可靠地在全球移動價值。PayFi 更進一步,增加了類似自動化物流網絡的智能層。它不僅迅速移動價值,還提供一些關鍵功能:

智能路由:根據用戶定義的邏輯(智能合約)自動指導資產。

匯聚效率:合並多筆交易以獲得更好的流動性。

動態優化:在擁堵或網絡費用高時重新定向。

可編程財務:根據復雜條件自動化支付。

資產轉換:在旅程中根據需要互換資產。

PayFi 不僅僅是轉移資金——它使資金更智能、更有效。幾乎所有產品都在使用這些功能中的一個或幾個。

解決“現金問題”

盡管現金因其流動性、自主權、全球離线接受度和隱私而仍爲王,但它有一個關鍵缺陷:貶值。通貨膨脹不斷侵蝕其價值,使用戶必須在流動性和收益之間做出選擇。

像 PayPal 和 Venmo 這樣的傳統金融科技應用提供了收益產品,但這些解決方案是碎片化的,提供的回報有限,且用戶需要主動將資金轉移到特定账戶。

PayFi 通過無縫的解決方案徹底革新了這一領域。無論是以穩定幣、忠誠度積分還是待處理退款的形式,PayFi 系統內的資金都能無縫產生收益,無論它們是存儲在錢包、支付渠道還是購物平台中。用戶在保持資金即時可用的同時,享受與投資相當的回報。

這意味着:

沒有闲置資本:每一美元都在持續工作。

全球性收益:即使是非現金資產也能生成收益。

例如,生息穩定幣展示了 PayFi 如何將賺錢機會整合進日常金融系統中。

機會

通過利用區塊鏈的組合性,PayFi 爲每個人、每種資產、每個地方解鎖了頂級金融機會。开發者可以在現有協議上構建,無需從頭开始,且可提供無縫的用戶體驗。

付款時金融產品

用戶檔案/需求:針對有穩定收入來源但現金流緊張的個人或中小企業。目標是提供靈活的支付選項,減輕現金流壓力,並減少逾期支付的風險。

用戶通過量身定制的財務規劃、通過獨家折扣降低成本以及在現金流緊張時也能不間斷獲取必需品和服務而受益。

商家的收益在於減少付款延遲,加快資金重新投資到運營中,以及通過靈活的供應增強客戶忠誠度。

這些產品爲用戶和商家提供了更大的金融交易靈活性和公平性。例如:

提前付款折扣:用戶在收到資金後立即支付账單可以享受小額折扣,激勵及時付款。

分期付款和“現購後付”:這些選項賦予消費者管理現金流的能力,使大額購买更易於負擔,無需一次性全額支付。

商家加速支付:商家可以更快地獲取支付款項,雖然需要支付小額費用,但可以改善流動性並平滑現金流。

一些 Web2 項目,例如 Affirm、Afterpay、Klarna 和 PayPal,提供分期付款解決方案。

嵌入式收益解決方案

用戶檔案/需求:針對持有主流貨幣且有一些闲置資金的個人,專注於小規模資金管理。該產品提供低風險、高流動性、便利性和靈活性的美元收益解決方案。用戶希望輕松增長少量資本,同時爲金融需求保持強大的流動性。某些用戶對特定資產有偏好,比如美國國債或 DeFi 借貸收益。

PayFi 將闲置資產轉化爲產生收益的資本。與傳統的“收益”產品相比,PayFi 的嵌入式收益解決方案可在各種資產類型和產品中無縫工作,如在线商店的積分、待處理退款或禮品卡。

市場上常見的收益解決方案包括在錢包中嵌入的農場模塊、帶收益的穩定幣和中心化交易所(CEX)上的靈活收益產品。收益主要來自 DeFi 借貸、協議空投、delta 中性策略和美國債券。

鏈上嵌入式收益解決方案在某種程度上優於金融科技和傳統銀行解決方案,主要是由於傳統系統中資金托管性質導致的流動性管理限制。

嵌入式收益解決方案通過實現用戶自我托管和自主流動性管理來提升透明度和資本效率。例如,Revolut 去年持有 130 億美元的存款,但由於流動性限制,只能提供 3% 的利息。將此類系統移至鏈上將使用戶能夠直接控制其資金,將資金分配到流動性池或其他收益機會中,最大化收益,而無需中心化管理的限制。

對於用戶和機構來說,這增進了對與傳統金融不同的貸款和信貸產品的獲取。

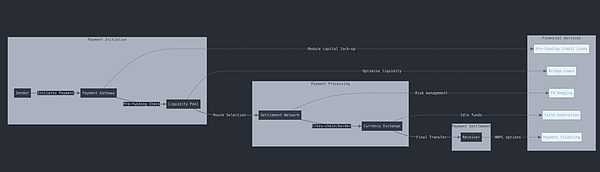

支付是一個復雜的過程,我們可以在每一步的融資上做很多工作,從而提高資本效率。

PayFi 應用通常依賴於第三方整合,使得這個領域具有競爭性。然而,PayFi 可以通過專注於三個核心優勢而脫穎而出:

用戶吸引力:通過高交易量和頻率構建護城河。

編排復雜性:爲用戶簡化分散的支付流程。

功能豐富性:提供傳統 Web2 系統所缺乏的功能。

還需要考慮的是:

它們帶來的效率提升

它們在支付過程中的角色和潛在市場規模

監管和風險管理方面

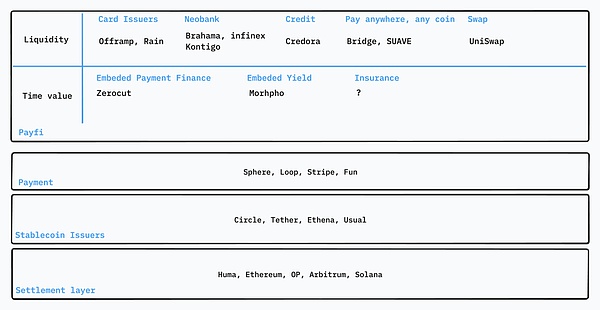

PayFi 支柱

基礎設施:Huma

Huma 從零开始構建一切,引入了 PayFi 棧。

交易層:處理支付處理和結算

貨幣層:管理穩定幣和數字資產

托管層:確保資產安全存儲

融資層:提供貸款和信貸服務

合規層:保持監管遵守

應用層:提供面向用戶的服務

Huma 的不同之處在於它專注於支付和供應鏈領域內的短期融資。該平台通過智能合約實現實時信用評估和自動承保,使得爲支付交易提供即時融資決策成爲可能。

其他一些 Web3 RWA 融資平台包括 Centrifuge(第一個 RWA 項目)和 Ondo。

類似 Web2 的參與者:SWIFT,Visa,Mastercard

支付:Fun

Fun.xyz 推出 Checkout,一個多功能工具,旨在通過允許用戶在購买點使用任何資產完成交易來簡化任何鏈上行爲。Checkout 聚合多樣的支付選項,改善用戶體驗並最大化 dApp 轉化率。

流動性聚合器:從 EVM 錢包、Solana 錢包、中央化交易所和信用卡中整合資金,實現跨多鏈支付。

路由引擎:執行復雜的、批量的鏈上行爲,同時確保交易確定性和價格優化。

Checkout SDK:一個輕量級集成,通過適應用戶首選的支付方式來提高應用轉化率。

Fun.xyz 的優勢在於消除了 Web3 交易中常見的障礙,使用戶能夠更容易地執行鏈上行爲,無需資產轉換或出入金煩惱。

其他參與者包括 Aeon,在 Telegram Mini App 中提供一站式結账體驗。

嵌入收益:Morpho

Morpho 是一個模塊化的借貸協議。它爲潛在投資者提供不同的隔離高收益池。它的神奇之處在於其模塊化的方法。它嵌入到許多資產管理協議中,如 Brahama 和 Infinex,以提供儲蓄收益。

我們正在尋找更多嵌入式收益產品。錢包或任何涉及資本托管的產品都可以通過幾行代碼進行集成。這樣,無論資金在哪裏,都可以獲取利息。

Web3 卡:Offramp

Offramp 爲穩定幣持有者提供基於美元的產品,提供高達 5% 的 USD 收益率,一種穩定幣支持的加密卡,以及 ACH 和電匯支付接收。它功能類似於一個新型銀行,提供銀行账戶、支付和儲蓄功能。

這是一個成熟的領域,擁有衆多卡片發行商、KYC 提供商和上/下遊產品。不同的卡片發行商在監管、費用、支付支持(如實體卡、蘋果支付)方面各不相同。一些參與者包括 Rain 和 Immersive,後者還是 Mastercard 網絡的主要成員。

然而,這些通常是預付借記卡,需要用戶在使用前存入資金,不同於傳統的信用卡。使用信用卡,用戶可以利用 DeFi 協議產生的利息來償還信用債務,盡管信用也會因隨着時間的推移而支付利息而產生成本。

對於 DeFi 協議來說,加密信用卡是一種寶貴的資產,因爲它使用戶能夠無縫訪問他們的資金進行日常消費,無需從協議中提取資金。

出入金:Bridge

Bridge 接通過基於穩定幣的解決方案簡化了全球支付,使企業能夠以互聯網速度移動、存儲和管理資金。通過其 Orchestration APIs,Bridge 接消除了合規和監管的復雜性,只需幾行代碼就可以無縫整合穩定幣支付。Bridge 接支持美元、歐元和主要穩定幣如 USDC 和 USDT,其儲備投資於美國國債,提供超過 5% 的收益機會。

通過橋接的發行 APIs,公司可以發行自己的穩定幣,通過提供美元和歐元账戶以及國際貨幣轉账選項,拓展全球市場。

愿景

PayFi 作爲一種變革性解決方案,有效解決了傳統金融中的“不可能三角”:收益、流動性和風險。在傳統金融中,投資者經常面臨一種權衡:要實現高收益通常需要犧牲流動性或接受更高的風險,而保持流動性和安全通常意味着必須接受較低的回報。這個三角已經長期限制了金融機會,特別是對於小資本投資者。

PayFi 利用區塊鏈和 DeFi 打破了這一模式。通過整合支付基礎設施與 DeFi 能力,PayFi 將每一美元轉化爲智能的、自主的資本,可以自動尋找產生收益的機會。借助區塊鏈的快速結算,美元可以保持流動性的同時提供不錯的收益。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:DePayFi: 任何資產、任何時間、任何地方都能增值

地址:https://www.torrentbusiness.com/article/140570.html

標籤:

你可能感興趣

大陸資本加速布局 香港新增4家虛擬資產平台 發牌提速引關注

2024/12/25 11:55

Raiinmaker創始人:亞太地區的Web3和人工智能夢想能實現嗎?

2024/12/25 11:52

2025年DeFi賽道展望:哪些生態將迎來爆發?

2024/12/25 11:24

2025年穩定幣預測:2000億美元市場下一步將如何發展?

2024/12/25 10:40

2024財富增長最快的十大億萬富豪

2024/12/25 10:12