2018年發表在AIER Sound Money Project上的工作論文Cryptoliquidity: The Blockchain and Monetary Stability發現,在允許區塊鏈創新發展的政策體制下,區塊鏈技術可能會促進貨幣供給,以響應持有貨幣的需求變化。加密貨幣提供了一個機會,可以有利地實施促進宏觀經濟穩定的規則。特別的,有資產支持的加密貨幣可以提供一種在危機期間廉價獲得流動性的手段。中國人民大學金融科技研究所(微信ID:ruc_fintech)對文章核心內容進行了編譯。

1、引言

在過去的十年中,區塊鏈技術的價值和意義得到了企業家、政策制定者和學術界的認可。區塊鏈技術可在分布式網絡上實現安全交易,顯示出降低交易成本和轉變經濟活動結構的潛力。

焦點已开始從加密貨幣轉移到區塊鏈技術的其他用途,區塊鏈才剛剛开始改變我們對貨幣、銀行業務和流動性的概念。區塊鏈有可能使貨幣存量能夠響應貨幣需求的波動,並大大降低現有或未來資產的貨幣化成本。這可以減少由總需求驅動的宏觀經濟失衡引起的低效率。至少,它可以防止由不穩定的宏觀經濟政策產生的極端宏觀經濟波動,例如在大蕭條期間觀察到的那些。

本文首先描述了貨幣、區塊鏈以及兩者之間的關系,然後展示了 1)貨幣理論如何幫助我們理解通過區塊鏈創造貨幣,2)競爭力如何使得創造和採用高質量加密貨幣不可避免,即使人們無法事先預測爲此目的將採用哪種區塊鏈結構,優質加密貨幣實際上也是不可避免的,以及 3) 監管和稅收政策如何能夠促進或抑制這些發展。

2、貨幣和區塊鏈

爲了討論貨幣和區塊鏈之間的關系,需要對兩者進行充分的描述。貨幣是一種普遍接受的交換媒介。它作爲一種中間商品,通常被商品买賣雙方所接受。盡管特定細節因區塊鏈而異,但區塊鏈通常可以描述爲由不同節點(账戶)組成的會計分類账,未經分配給系統中節點的至少多數票的批准,其記錄不能更改。加密貨幣是一種電子貨幣,它是在區塊鏈上生產和保護的。

3、貨幣創造的動態

下面的理論框架將考慮加密貨幣作爲基礎貨幣和准貨幣的作用。准貨幣是一種分類,指的是具有高流動性的資產。這些資產在危機期間緩解了對基礎貨幣的需求,因此起到了穩定總支出(總需求)價值的作用,就像創造新貨幣一樣。

3.1 貨幣或宏觀經濟失衡

假設長期的實際經濟增長水平定義爲 y0。其他變量在任何時候的值都由下標 t 定義。在任何時候,我們通過以下方式定義宏觀經濟:

可以重新排列函數:

在均衡中,實際收入的觀察值等於長期可持續的值:

yt可以用其在 Mt、Vt 和 Pt 方面的等價物替換,並重新排列以重述總供給和總需求方面的交換方程:

宏觀經濟失衡被定義爲並非所有可用商品都已售出或生產的商品多於長期經濟可持續發展的任何情況。在失衡狀態下:

爲了讓市場出清,經典的宏觀經濟模型要求調整價格水平以抵消 MtVt 和 Pty0 之間的差異。

3.2 經濟衰退

經濟衰退的情況是加密貨幣市場最感興趣的,值得進一步描述。NBER對衰退的定義爲:經濟活動的顯着下降蔓延到整個經濟體,持續數月以上,通常體現在實際 GDP、實際收入、就業、工業生產和批發零售額中。這種有未售出商品的情況描述爲:

存在實際價值等於 y0 和 yt 之差的商品供給過剩。當 y0 和 yt 之間存在顯着且持續的差異時,就會發生衰退。鑑於代理偏好長期持有貨幣,這是自主的,沒有足夠的貨幣讓這些商品以當前的價格水平Pt銷售,價格水平必須下降。如果價格水平下降,貨幣價值就會增加,作爲貨幣的商品的生產者可以通過向市場提供更多數量的商品來增加利潤。因此,從長期來看,實際現金余額的增加往往轉化爲 M的變化。

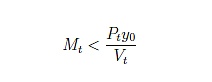

由於 yt可以用 Mt、Vt 和 Pt 來描述,因此當總支出的名義價值低於價格水平Pt下可用商品的價值時,經濟衰退也可以被描述爲發生,這樣價格就不能迅速調整到抵消這種平衡:

在這種情況下,並非所有可供出售的商品都被購买,因此存在非貨幣商品的過剩供給,其中,Ptyt,所購买商品的名義價值小於Pty0,即以Pt的價格水平購买所有商品所需的名義價值。根據恆等式,這意味着存在對貨幣的過度需求,其中流通中的貨幣數量小於在非貨幣商品y0的可用供應量下以Pt價格計算的需求量:

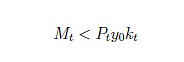

用 kt 代替 1/Vt:

這表明現有貨幣存量小於由貨幣交易需求 Pty0 和貨幣組合需求 kt 組合定義的貨幣需求量。在總需求驅動的衰退的情況下,鑑於一般代理人持有貨幣的偏好,現有的貨幣存量不足以購买所有可供銷售的商品。如果上述等式 除以價格水平,對於所有要銷售的商品,要么 M 要么增加,要么 P 下降,從而使 yt上升到水平 y0。

4、經濟學中的貨幣規則

一個好的貨幣規則必須考慮貨幣在促進和緩解宏觀經濟失衡中的作用。一些用於約束中央銀行決策的流行規則包括 Milton Friedman 的 k 百分比規則、John Taylor 的“泰勒規則”和名義收入目標。從廣義上講,這些規則中的每一個都試圖維持一個非負的(如果不是正的)通貨膨脹率。這個想法是負通脹率與貨幣增長未抵消的正貨幣需求相關。k 百分比規則的目標是貨幣存量的正和恆定增長率。泰勒試圖抵消目標和實際通貨膨脹率、實際利率和實際收入增長率之間的差異。名義收入目標最接近上述介紹。它試圖抵消投資組合對貨幣的需求(即流通速度)的變化,以維持名義收入的目標增長率。

另一種規則將要求一個國家的貨幣由有形資產支持,就像在金本位制下一樣。19 世紀和 20 世紀初,由中央銀行的黃金儲備支持的政府票據作爲貨幣流通(Hawtrey 1947)。在這樣的標准下,以黃金作爲法定貨幣的支持作爲貨幣規則,盡管這種支持的比例並不總是嚴格定義或強制執行的。在美國殖民地,國家票據由煙草支持的情況並不少見。

與貨幣理論中討論的規則不同,管理加密貨幣擴張的規則不一定旨在促進宏觀經濟穩定。相反,它們旨在保持貨幣存量的稀缺性和其擴張的可預測性。

4.1 加密貨幣的貨幣規則

接下來,我們考慮管理比特幣、Ripple 的 XRP 和像RMG 這樣的加密貨幣增長的機制,這些機制是通過區塊鏈上資產的注冊和標記化生成的。一種能夠使貨幣創造適應貨幣需求變化的加密貨幣將爲需要新貨幣的各方創造價值,並利用貨幣需求激增帶來的價值創造。

增加比特幣數量的協議具有類似於 k百分比規則的特徵。雖然比特幣的數量並沒有增加百分之幾,但以比特幣的單位計算,比特幣的數量確實以恆定的速度增長。這個比率會隨着時間而變化。最初是每塊50比特幣,每4年減半一次,直到所有比特幣都發行完畢。目前比特幣的發行率爲每塊12.5比特幣。礦工們還可以爲开採的每個區塊收取費用。一旦所有比特幣都發行,成功的礦工將只收到解密和確認每個區塊中記錄的交易記錄的服務費。

與許多加密貨幣相比,Ripple 的貨幣 XRP 是獨一無二的。XRP 沒有被开採。相反,已經創建了固定數量的 XRP。目前流通的 XRP 剛剛超過 390 億,而實際存在 1000 億 XRP。在剩余的超過 600 億個 XRP 中,絕大多數將系統地釋放。根據 Ripple 首席執行官 David Schwartz 的說法:第三方托管由獨立的分類账账戶組成,在接下來的55個月內,每個月總共發放10億XRP。這爲新XRP的流通量提供了上限。實際釋放到流通中的XRP數量可能會比這少得多。每個月剩余的XRP將被放入新的托管中,在當前沒有托管的第一個月發布。

如果每月發布全部10億XRP,最初的月擴展率將超過2.5%,最終的月發布率將略高於1%。一旦所有XRP都發布,XRP的庫存實際上將开始減少。每次交易都會銷毀少量XRP,即0.00001。此事務成本旨在防止任何用戶因事務請求而導致網絡過載。按照這個速度,在進行了10.5億筆交易後,XRP將不復存在。許多人預計,如果禁止採用,區塊鏈上擁有投票權的驗證器節點的控制者將投票改變交易費用。

加密貨幣協議可以要求加密貨幣由在區塊鏈上注冊的資產支持。資產支持的加密貨幣以兩種方式運作。第一種它們要么在直接與資產綁定的區塊鏈上進行交易,要么將貨幣的創建與初始貨幣發行相關聯,而不是與資產本身相關聯。

第二種資產支持的加密貨幣是通過在區塊鏈上注冊資產產生的。許多黃金支持的加密貨幣都採用了這種策略。其中許多爲在區塊鏈上注冊的每單位黃金創造一個幣。因此,這些工具作爲資產支持的 ETF 運作。例如由英國皇家鑄幣廠开發和管理的皇家鑄幣廠黃金 (RMG),需要一種資產來抵消加密貨幣,提供了資產可以以低成本貨幣化的好處。對於由房地產等非流動資產支持的加密貨幣,這有助於使貨幣存量對需求變化的反應更加靈敏。讓人想起早期的紙幣,資產支持的加密貨幣是高流動性的證券,甚至可以直接用於交換。

5、准貨幣、流動性和貨幣需求

加密貨幣將能夠減輕購买商品的一些負擔,否則這些負擔將由普遍接受的交換媒介承擔。即使情況並非如此,加密貨幣也可能在減輕對貨幣的需求方面發揮作用,作爲一種准貨幣:一種高流動性的價值儲存手段。如果一種加密貨幣被投資者廣泛接受,它可能會被用作流動性手段和面對市場不穩定時的對衝。

加密貨幣市場的發展是對貨幣需求增加的回應,它抵消了需求增加的價格水平效應。盡管在加密貨幣的早期投機具有重要意義,但比特幣和其他加密貨幣也可能被用作對衝其他金融工具和指數的工具。

貨幣替代品的創建速度之快,使加密貨幣成爲那些尋求流動性的人的寶貴資產。隨着基礎貨幣替代品數量的增加,基礎貨幣的流通速度也會增加。這對於緩解短期失衡具有重要意義。

5.1 對貨幣的需求和加密貨幣的供給

在經濟危機期間,持有貨幣的需求增加,因此並非所有可用商品都可以銷售。可以在危機期間增加貨幣存量的加密貨幣既可以增加其採用率,也可以純粹通過市場機制穩定總需求。鑑於上述規則,在這方面最有希望的是資產支持貨幣。盡管任何加密貨幣協議的具體細節各不相同,但這些貨幣可以促進貨幣擴張,使資產可以在區塊鏈上注冊,並且可能在區塊鏈上注冊對於轉換爲加密貨幣的資產價值部分,不存在競爭性索賠。如果不需要償還對資產的索賠,則將資產價值轉換爲加密貨幣相當於無息貸款。姆斯特丹銀行及其興衰提供了許多有益的教訓,但其中有兩點在當前關於貨幣的性質和中央銀行的作用的辯論中特別引起共鳴。

6、競爭、創業和區塊鏈

加密貨幣可以作爲法定貨幣的替代品,無論是通過直接使用它們的網絡,還是作爲可以提供低成本獲得法定貨幣的准貨幣。這種說法與加密貨幣的潛力有關,而不是加密貨幣的當前狀態。有兩點有待發現:1)哪些加密貨幣結構將爲加密貨幣用戶帶來最大價值?2)監管環境對區塊鏈技術的發展和應用會產生什么影響?

各種區塊鏈技術的爆炸式增長是組合創造力的一個理想例子。區塊鏈技術已經在顛覆銀行業,因爲 Ripple 網絡大大降低了交易成本,尤其是跨境交易成本。超過 100 家銀行採用了 Ripple Network。就連這個市場的主導者 SWIFT 也开始改變幾十年未變的模式。與比特幣的區塊鏈和許多其他區塊鏈不同,Ripple 的區塊鏈不需要隨着處理速度的提高而使礦工的任務變得越來越困難。相反,Ripple 账本的變化取決於同一服務器上節點之間 80% 的共識。這種民主結構允許低計算成本,同時仍保持分類帳的安全性。

區塊鏈技術正是以這種方式發展的。公司已迅速开始將區塊鏈技術整合到其運營中。柯達使用區塊鏈來保護照片的權利並爲他們的購买創造一個市場,這無疑是一種創新。Louis Dreyfus公司最近執行了第一筆農業交易,該交易使用區塊鏈技術將“處理文檔和數據的時間從幾小時縮短到幾分鐘。區塊鏈應用的例子已經存在並且正在許多領域出現,包括供給鏈管理、合同和醫療保健。

即使是不在金融領域或不需要明確包含加密貨幣的區塊鏈應用程序也可能從包含加密貨幣中受益。例如,管理供給鏈的區塊鏈可能會創建與其中生產的資產相關聯的加密貨幣,從而限制價格波動以及相對價格的扭曲。輸入和輸出價格之間的聯動將被加密貨幣價值的類似波動所抵消。

7、加密貨幣和公共政策

區塊鏈技術和加密貨幣提供的經濟改進可能會受到監管政策的阻礙。接下來將考慮監管和稅收當局對區塊鏈技術進行分類處理而導致的低效率。

7.1 證券監管

加密貨幣對監管機構來說是一個模糊的領域,部分原因是資產的性質和發展存在不確定性。目前,美國證券交易委員會的網站建議“基於特定事實的 ICO 可能是證券發行,並屬於 SEC 執行聯邦證券法的管轄範圍。”

與資產相關的加密貨幣和與加密貨幣相關的資產正面臨美國證券交易委員會的強烈抵制。盡管比特幣期貨市場正在運作,但美國證券交易委員會拒絕批准比特幣 ETF。就 SEC 限制這些市場的擴張而言,這些新工具提供的流動性也將受到限制。

7.2 資產增值稅

加密貨幣的發展和投資也會受到稅收政策的影響。目前在美國,加密貨幣需要繳納資本利得稅。對於每筆交易都是如此,無論加密貨幣是與其他加密貨幣交易還是以美元銷售。未能在稅務文件上登記此類交易將受到“每筆未報告交易的 50 至 250 美元的罰款。無論是繳納稅款還是冒着爲未注冊交易支付罰款的風險,都使得使用加密貨幣作爲貨幣成爲一種特別昂貴的做法。

澳大利亞政府被譽爲區塊鏈技術的領導者。根據澳大利亞稅法,那些爲了在交易中使用加密貨幣而獲得加密貨幣的人無需繳納資本利得稅。投資者與主要以加密貨幣進行交易的人之間的模糊性,因此是長期持有者,將需要面對。該稅法還對那些在加密貨幣之間進行交易的人徵收資本利得稅,因此不會改善這些工具可能抵消的流動性限制。盡管如此,與其他政府的反應相比,澳大利亞法律框架的轉變令人鼓舞,並可能爲政策制定者樹立先例。

政策制定者無意中的監管和稅收可能會抑制能夠促進宏觀經濟穩定的市場的發展。無論一項技術有多有用,如果存在低效的監管和稅收框架,它的全部潛力可能無法實現。如果工業化國家的現有法規不允許开發這些工具,那么在政府准備或監管能力最低的領域,這些技術的潛力可能會實現。

8、結論

綜上所述,加密貨幣的潛力是巨大的,因此無法事先完全描述。宏觀經濟理論爲我們提供了對加密貨幣可能佔據的利基市場的洞察。通常與經濟蕭條相關的貨幣不穩定可能會被加密貨幣的採用所抵消,尤其是如果採用的加密貨幣允許那些愿意在經濟危機期間購买新貨幣單位的人擴大貨幣存量。允許廣泛競爭的市場能夠發現和實施這些用途,只要監管不阻止這一點。

區塊鏈顯示出將非流動資產貨幣化的潛力;現有的和計劃在未來存在的。如果要充分發揮區塊鏈和加密貨幣的潛力,這種技術將資產貨幣化從而抵消宏觀經濟不穩定的能力決不能被導致效率低下的監管和稅收政策所禁止。

來源 | AIER

作者 | James L. Caton

編譯 | 賀涵

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:加密流動性:區塊鏈和貨幣穩定性

地址:https://www.torrentbusiness.com/article/1028.html

標籤:

你可能感興趣

Coinbase錢包將推出點擊支付加密解決方案 實現L2互操作性

2024/11/14 09:56

狗狗幣遵循“經典圖表原則” 暗示狗狗幣將上漲1000%以上

2024/11/14 09:27

FBI突擊搜查Polymarket CEO的住所 沒收其電子產品

2024/11/14 08:32

比特幣是長持還是賣出?

2024/11/13 21:43

FTX 及其 23 起訴訟:受騙的投資者會重見正義嗎?

2024/11/13 20:31