免責聲明: 內容不構成买賣依據,投資有風險,入市需謹慎!

免責聲明: 內容不構成买賣依據,投資有風險,入市需謹慎!

2023 年公鏈發展報告

Footprint

企業專欄

剛剛

Footprint

企業專欄

剛剛

關注

關注

作者:stella@footprint.network

2023 年,公鏈領域展現出強大的韌性和持續的創新力。這一年,比特幣的強勢回歸、以太坊的穩步增長以及 Solana 的驚人崛起,共同繪制出一幅市場復蘇的生動畫面。在這一背景下,公鏈加密貨幣的市值達到了 1.3 萬億美元,揭示了領先公鏈之間激烈的競爭格局,以及 Layer 2 解決方案的廣闊前景。

公鏈概述

關鍵指標概述

在這一年中,我們見證了加密貨幣市場在經歷“寒冬”之後的初步復蘇。以比特幣爲首,其價格和市值均實現了超過 150% 的增長。以太坊緊隨其後,增幅達到 80%。Solana 在經歷 2022 年的下跌後,也實現了顯著反彈。

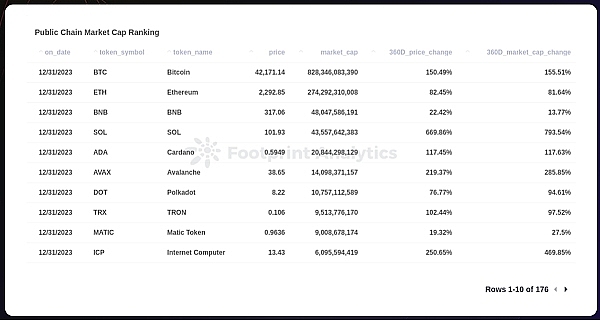

公鏈作爲加密貨幣的重要基礎設施,其發展狀況對於整個行業具有深遠影響。根據 Footprint Analytics 的數據,在 2023 年,公鏈加密貨幣的總市值達到了 1.3 萬億美元。其中比特幣佔據 62.2% 的份額,以太坊 佔據 20.6%,BNB 鏈 和 Solana 的份額分別爲 3.6% 和 3.3%。值得一提的是,在這一年裏,Solana、Avalanche、ICP、比特幣 和 Cardano 的市值增長均超過了100%,展現了強勁的增長勢頭。

數據來源:Chain Overview

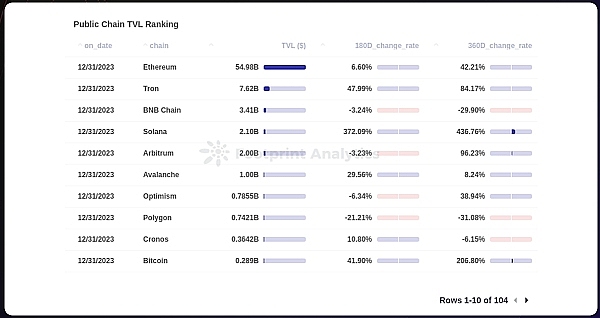

在總鎖定價值(TVL)方面,以太坊仍然保持領先地位,其 TVL 達到了 550 億美元,佔據了 760 億美元 TVL 市場份額的 72.4%。Tron 以 76 億美元排名第二,緊隨其後的是BNB 鏈和 Solana,分別爲 34 億美元和 21 億美元。對比 2022 年,Solana、比特幣Arbitrum 和 Tron 的 TVL 增長超過 80%,而 Polygon 和 BNB 鏈則出現了超過 20% 的下滑。

數據來源:Chain Overview

Layer 2 概述

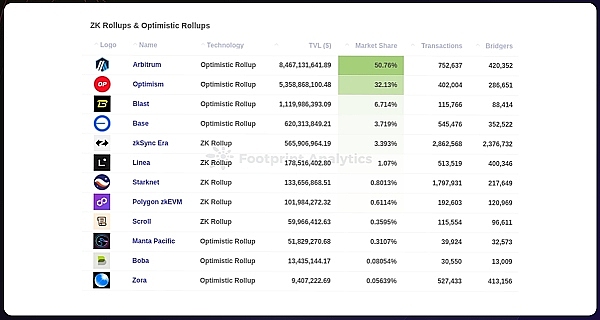

在以太坊 Layer 2 解決方案方面,Arbitrum 獨佔鰲頭,佔據了 50.8% 的市場份額,其 TVL 達到了 85 億美元。緊隨其後的是 Optimism,佔據了 32.1% 的市場份額,TVL 爲 54 億美元。值得注意的是,後起之秀 Blast 在短短 40 天內實現了 11 億美元的 TVL,贏得了 6.7% 的市場份額。其他知名項目如 Base 和 zkSync Era 的市場份額分別爲 3.7% 和 3.4%。在這個多元化的生態系統中,小型參與者與傳統巨頭的差距越來越小,這就像一個充滿活力的珊瑚礁——多樣化、競爭激烈、不斷發展。(這裏的“TVL”是指存放和鎖定在 Layer 2 智能合約中的累計金額。)

在 Layer 2 的發展中,以用戶爲中心的策略开始超越單純的技術驅動方法。曾經處於領先地位的 zkSync Era、Starknet 和 Polygon zkEVM 在 2023 年的 TVL 和發展速度上都落後了。

數據來源:Layer 2 Overview

融資

融資方面,加密貨幣周期性依然存在——2023 年,公鏈項目在 70 輪融資中籌集了 5.39 億美元,與 2022 年 37 億美元的高點相比,年降幅達 85.5%。然而,在信心動搖的情況下,投資者對 Layer 2 基礎設施依舊看好。在 2023 年的 70 輪融資中,Layer 2 融資佔 41.4%,高於 2022 年的 34.5%。2023 年,Layer 2 平均融資額比 Layer 1 高出 15%。這些數據表明,盡管加密貨幣市場處於寒冬之中,但投資者越來越重視專業的構建者和技術創新,而非追逐短暫的炒作和泡沫。

按融資金額排名前十的融資項目 (數據來源:crypto-fundraising.info)

區塊鏈遊戲及 NFT

區塊鏈遊戲

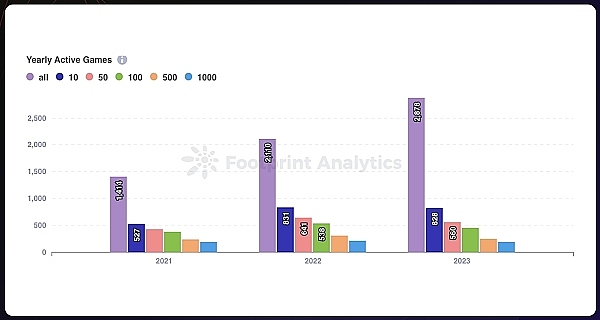

2023 年,區塊鏈遊戲市不斷擴大,遊戲數量從 2,110 款增至 2,878 款。然而,僅有 6.4% 的遊戲月活躍用戶(錢包)超過 1,000 人,較 2022 年的 10% 有所下降。在活躍遊戲中,BNB 鏈、Polygon 和以太坊等主導型區塊鏈佔據了超過 80% 的市場份額,對市場產生了顯著影響。

數據來源:Yearly Active Games - Blockchain Game Annual Report

此外,Layer 2 也在區塊鏈遊戲領域取得了顯著進展。例如,SUI 在吞吐量方面取得了突破,SUI 8192 的日交易量達到 2,000萬筆。Base 通過 friend.tech 整合了社交和娛樂元素,引起了市場關注。Ronin Network 也在 11 月獲得了快速發展,這得益於與 Axie Infinity 與 Pixels 兩款遊戲。

NFT

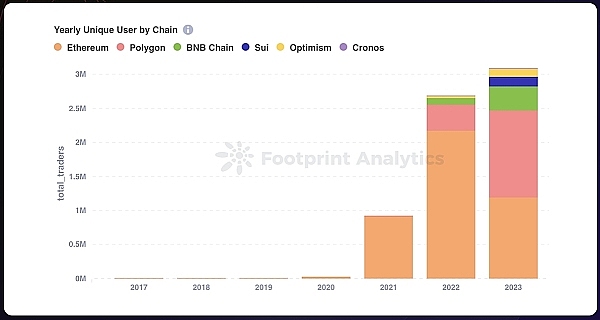

在 NFT 領域,盡管市場交易量達到 131 億美元,但相比前一年的高峰有所下滑。以太坊仍然佔據主導地位,市場份額達到 97.8%,但略有下降,表明市場正在出現多樣化。 Polygon 的用戶數量增長了 231.0%,達到 130 萬;而以太坊的用戶數量下降了 45.2%。與此同時,BNB 鏈用戶數量增長了 280.7%,達到 35.3 萬。今年還由於比特幣的 Ordinals 交易和 Solana 的 NFT 交易量增加,市場發生了重大變化。

數據來源:Yearly Unique User by Chain - NFT Research

2023 年亮點

隨着加密貨幣行業進入成熟期,2023 年既帶來了影響,也帶來了新的機遇。各方面的猜測都在發生變化,而現實世界的採用卻在加速。隨着市場進入懷疑論者主導的實用主義周期,幾個關鍵趨勢引領着這一年。

行業震蕩後監管逐步規範

FTX 的倒閉和其 80 億美元的財務漏洞在 2023 年初引發了漣漪,要求全球政策制定者加強協調,以避免監管漏洞。在此之後,幣安支付了 43 億美元,以了結美國監管機構關於反洗錢程序的調查。在加密貨幣多年的繁榮轉爲蕭條之後,連續的衝擊觸發了應對措施,在不扼殺進步的情況下平衡更大的保護。通過監管的明確和改進,壁壘得以降低,使主流用戶能夠獲得更易於使用的 Web3 體驗。

Layer 2 進入發展前沿

2023年,Layer 2 解決方案崛起,Base、Linea 和 Blast 等鏈變得非常熱門。通過降低用戶成本,Rollups 獲得了廣泛的認可,尤其是零知識(zero-knowledge)技術 Rollup。然而,盡管 Layer 2 備受關注,但仍面臨挑战。可擴展性仍然更像是口號而不是現實,大多數鏈無法實現其宣傳的吞吐量。Layer 2 之間的無縫互操作性仍然是一種理想,而不是常態。此外,許多備受炒作的 Layer 2 項目缺乏突破性的 dApp 或充滿活力的多樣生態系統。

大規模採用在各個領域加速

加密貨幣和區塊鏈技術在現實世界中的應用日益廣泛,涉及金融、媒體、遊戲等多個領域。在金融領域,Visa 在 2023 年 9 月將 Solana 區塊鏈能力用於結算交易,從而擴大了對穩定幣的支持。此前,Visa 已經與 USDC 進行了整合,並提供了更便捷的加密貨幣使用方式。遊戲領域也通過構建面向玩家的平台,提供 Web3 體驗(如虛擬世界和資產真正所有權),爲 Web3 帶來了新的用戶。然而,盡管技術前景看好,由於市場狀況不佳,消費者對於崩盤的代幣價格仍然持懷疑態度,大規模採用速度未達到行業預期。

比特幣找到新敘事

2023 年,比特幣的敘事已經超越了其作爲數字黃金等價物的傳統角色。比特幣區塊鏈上獨一無二的數字收藏品 Ordinals 的出現重塑了關於比特幣用途的討論。這一創新標志着比特幣已成爲新興應用的基礎層,從而提高了其在動蕩市場中的相關性。由於 Ordinals 交易的推動,12 月份的交易量創下記錄,標志着比特幣市場範圍的擴大。這一趨勢將比特幣定位爲不僅僅是價值存儲手段,而且是一種應用領域不斷拓寬的多功能資產。

2024 年展望

2024 年,比特幣將成爲加密貨幣敘事的焦點,尤其是即將到來的減半事件。此外,以太坊的 Dencun 升級、去中心化的推進以及人工智能(AI)的進步等其他關鍵主題也將吸引大量關注。

Layer 2 將持續繁榮

2024 年,隨着 EIP-4844 的實施,以太坊及其 Layer 2 代幣有望在降低費用和重新關注可擴展性的推動下激增。關鍵議題包括 Sequencer 的去中心化、模塊化與整體式开發孰優孰劣的爭論、互操作性。這種增長不僅局限於以太坊,比特幣和 BNB 鏈的 Layer 2 方案預計也將經歷一輪上漲,反映了市場對綜合擴容策略的興趣。

以遊戲爲重點的公鏈進一步發展

2024 年,遊戲 NFT 的受歡迎程度有望超過藝術品和收藏品 NFT。加密遊戲行業有望走向成熟,間歇性地吸引主流玩家的興趣,但主要是鞏固其在專業玩家中的地位。在人工智能生成技術進步的支持下,Web3 遊戲將取得積極進展。ImmutableX、Ronin Network 和 Oasys 等致力於完善區塊鏈遊戲體驗的遊戲區塊鏈平台的不斷完善將進一步促進這一增長。

AI 與 區塊鏈的結合

2024 年,人工智能與區塊鏈的結合將成爲一個充滿顛覆性潛力的新興領域。盡管圍繞計算能力和可靠數據的核心基礎設施需要成熟才能實現大規模應用,但通過加密代幣交易人工智能資源的激勵措施不斷增加,預計將出現強勁增長。該領域的監管和產品市場契合度問題只是暫時的,而非根本性的障礙。通過大量的投機炒作和資金投入,區塊鏈人工智能的基礎已經穩固,預計更復雜的區塊鏈人工智能應用將逐步崛起。

結束語

在今年,盡管價格波動可能相對溫和,但公鏈領域在實際應用方面取得了顯著進展。增強的基礎設施爲更廣泛的應用鋪平了道路,而遊戲、NFT、人工智能和其他領域的新型用例預示着行業顛覆性浪潮的來臨。這些變革爲各種區塊鏈平台的技術進步和市場動態奠定了基礎。

打开金色財經App 閱讀全文

打开金色財經,閱讀體驗更佳

金色財經 > Footprint > 2023 年公鏈發展報告

免責聲明: 金色財經作爲开放的資訊分享平台,所提供的所有資訊僅代表作者個人觀點,與金色財經平台立場無關,且不構成任何投資理財建議。

打开金色財經App 閱讀全文

打开金色財經,閱讀體驗更佳

金色財經 > Footprint > 2023 年公鏈發展報告

免責聲明: 金色財經作爲开放的資訊分享平台,所提供的所有資訊僅代表作者個人觀點,與金色財經平台立場無關,且不構成任何投資理財建議。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:2023 年公鏈發展報告

地址:https://www.torrentbusiness.com/article/86124.html

標籤:

你可能感興趣

馬斯克財政減支團隊的政治高度

2024/12/04 14:57

對話 Hyperliquid 創始人 Jeff:入圈後自學編程 不接受 VC 投資

2024/12/04 13:24

加密混合服務器Hydra創始人被判終身監禁 有哪些罪名?

2024/12/04 11:52

轉折點?灰度申請將Solana信托轉爲現貨ETF

2024/12/04 11:25

韓國民衆:沒想到能看到這一天

2024/12/04 11:02