【文.玩股講客人】

Tesla Inc (TSLA) 技術分析

還記得2023年上半年電動車狂潮嗎?年初特斯拉股價還在100美元,結果上半年財報開出來非常優異,於是七月份更是創下今年最高價,盤中最高接近300美元,短短半年而已就飆上兩倍,比AI氣勢還猛,於是全球電動車、充電樁供應鏈也跟著喫香喝辣,其中一家就是充電樁受惠股飛宏,這是本文的主角,當時股價也跟著衝到85元,但下半年隨著特斯拉財報轉弱,還有降價利空消息不斷飛出,特斯拉前陣子回檔到200元,於是飛宏就跟著軟趴趴。恰逢現增剛結束,公司派依然有大量資金需求,充電樁事業還在衝刺擴張中,但這次現增價已經不到50元,對比前高的80元已經殺了30元,波段跌幅接近四成,到底最新狀況如何?接下來我將切成兩個部分,一個是股票現況追蹤,另一個部分則是營運追蹤,正常文章不會這樣搞,因為實在太大費周章,通常就是說說盤中股價或技術面而已,但這樣沒有深度研究找原因,怎麼下跌也搞不清楚對吧?所以我要從專業投資人的角度,細部全面檢視一番。

飛宏(2457)現況追蹤:基本面、技術面、籌碼面一次看!

飛宏(2457)技術分析

從股價上來說,套牢的人應該也懶得再看,想進場的也是看到怕怕,但無論是套牢或有興趣進場的人,還是要從技術分析來檢查近況。打開近半年線圖,可以看到季線扮演關鍵角色,2023年6月5日盤中最高價是87元,接著開始一路下殺,七月特斯拉走弱更加速下墜,並於7月10日正式跌破季線,幾天後雖然力圖振作並挑戰季線,但還是挑戰失敗並同時出現月線、季線的死亡交叉,到了九月又挑戰一次季線失敗,十月份更是連月線都站不上,所以從技術面來看,沒有一條均線能站上,持續破線當然也是弱。另外一個方面是,成交量不夠大,前高最大量有10萬張,最高點也有五萬多張的量,但跌破季線的期間還保有「萬張」均量,現在呢?週均量差不多七千多張,而這幾天的成交量則因為現增關係而活絡,但也沒什麼用,大部分都只是現增套利賣股而已,當這個成交量越來越少,當然也造成飛宏乏人問津。想看到技術面的反彈,至少也要成交量破萬或者均線重新整理出黃金交出。

飛宏(2457)大戶籌碼

再來是籌碼面,從大戶籌碼可以看到,外資扮演關鍵角色,他們在一年前持股才4%左右,接著一路買到現在,六月股價最高點的持股是16.16%,4%買到16%,也難怪股價被他們拉起來了。再拉到近期來看,外資最新持股差不多是9%,這等於倒貨7%,如果希望籌碼回到多頭,那麼至少外資也要買回之前的持股吧?從持股比例來看,目前的外資大概持有四萬多張現股,但近期每天就是幾百、幾千張在買賣而已,也沒有出現反手買回或持續賣股的明顯趨勢,所以外資現在也只是小打小鬧而已,也難怪成交量這麼低迷。

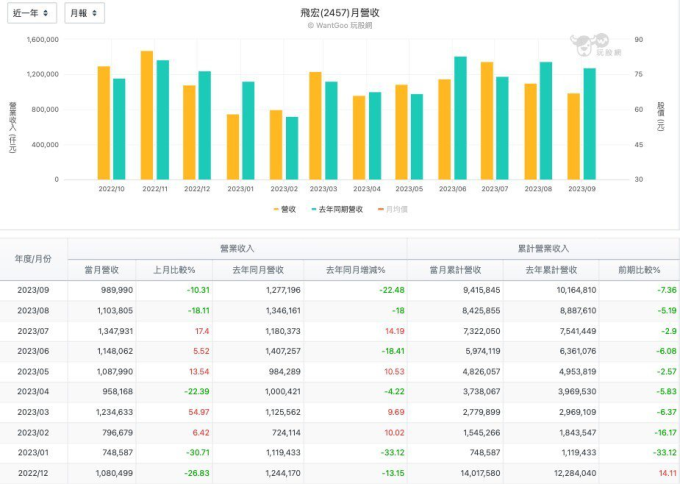

飛宏(2457)每月營收

再回到基本面來看,如果公司業績很好,充電樁一直出貨,那麼照理說,營收是不是要維持年增成長?但最新開出來的九月營收衰退22.38%,前三季累計營收也衰退7.36%,這營運狀況顯然並沒有太好,在沒有基本面的情況下,加上技術面、籌碼面走空,也怪不得股價持續下殺,三大面向都沒有一個好的,你會不會很納悶,公司一直說充電樁很棒,為什麼都賣不出去?現增是不是想亂搞一通?想知道更細節,我們就得從財報挖掘答案了,接著進入第二部分吧。

所以飛宏現在是什麼情況?

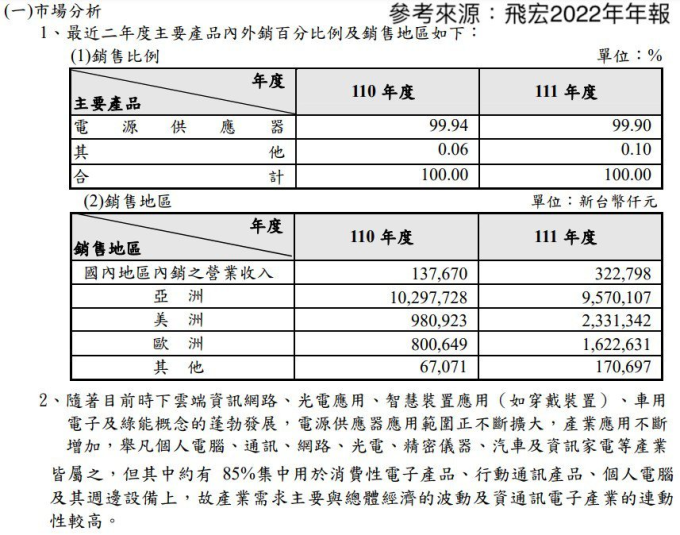

首先我們從飛宏全年營收來看,這兩年主要產品都是電源供應器,產品項目包含消費性電子產品,這就給你答案了。簡單來說,公司可不只是賣充電樁而已,舉凡電腦、網路、通訊、銀幕、智慧裝置、綠能都有涉獵到,從2022年開始,這些消費性電子產品就出現庫存問題,一路打到2023年的現在都還在卡關,所以你說飛宏能不衰退嗎?畢竟人家也不是只賣充電樁而已呀!

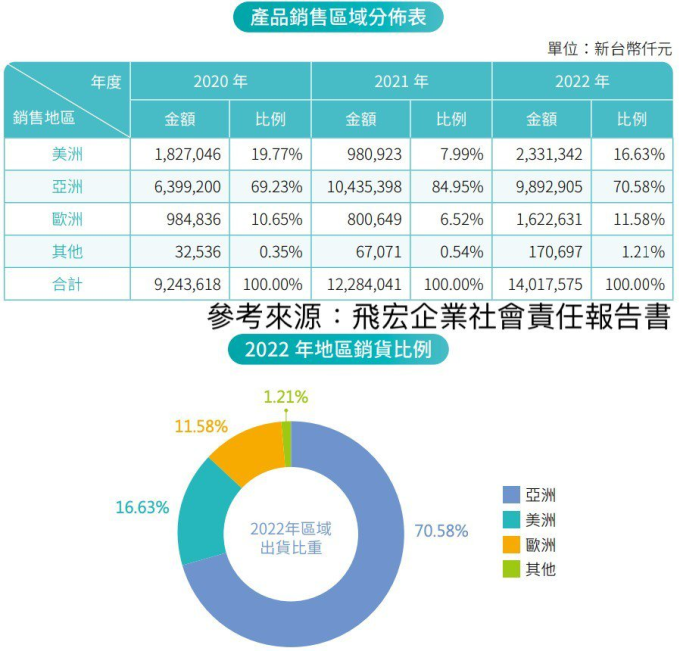

再從產品銷售區域來看,台灣可以說是不用看了,公司產品主要都是外銷為主,其中有七成是來自亞洲,其實亞洲就是中國地區,所以基本面出現衰退就能理解了,根本原因還是出在中國經濟及內需衰退,至於歐美銷售也不到三成,所以特斯拉或歐洲業績再好,其實也只不過是杯水車薪,還是得靠中國復甦才行,否則現階段說什麼都沒用,衰退就是既定事實,飛宏不僅僅是充電樁概念股而已,也同時是「中概股」,當特斯拉走弱、中國經濟不振同時發生,這等於公司的兩條腿都被打斷,自然也失去營運動能。

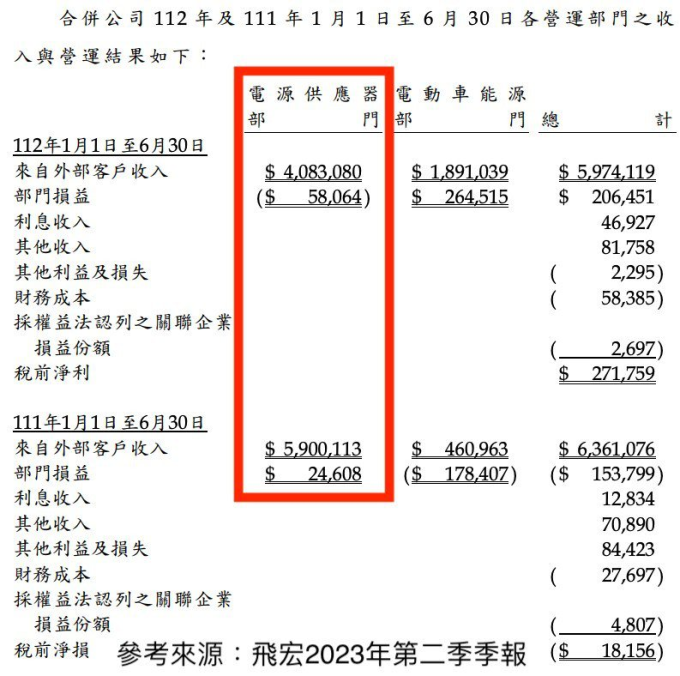

再從最新季報來檢查,公司已經將部門切成電源供應器及電動車能源部門,我們分開來討論。

首先是電源供應器部門,這就是飛宏的本業,從外部客戶收入來看,2022年上半年是59億元,2023年上半年則衰退到40.83億元,因此部門損益出現轉盈為虧,從獲利2460.8萬元變成虧損5806.4萬元。

再來是電動車能源部門,2022年上半年收入是4.6億元,但2023年上半年已經爆發到18.91億元,部門損益更是厲害,從2022年上半年虧損1.78億元,來到2023年居然已經翻正成2.65億元!所以飛宏EPS由虧轉盈,充電樁是真的利多,甚至拉動整個企業獲利轉正,並不是唬爛。

展望2024年又是如何?

那麼飛宏接下來到底有沒有戲?如果第三季季報開出來之後,電動車能源部門獲利繼續成長,那麼公司營運體質就很有機會得到改善,近兩年積極拓展充電樁事業體不斷燒錢,甚至不惜現增導致股本膨脹都不怕,但如果從未來發展性來看,畢竟這次擴張也非常關鍵,而公司目前已經是殼牌全球充電設備供應商,也跟台泥綠能達成策略聯盟合作,當新商機來臨時,如果飛宏還繼續卡在中國萎靡不振也不行吧?難怪拼命卡位新版圖。

簡單來說,飛宏面臨本業及經營地區衰退,他們已經非常清楚這件事,也有危機感,所以破釜沈舟燒錢拼充電樁及綠能,營運面也想走出中國並進軍國際大市場,力圖振作扭轉未來三到五年的翻身,但這種燒錢擴張也沒辦法立竿見影,還需要時間發酵就是了。

◎本文獲「玩股網」授權轉載,原文:飛宏前高87元能在2024年解套嗎?獲利大衰退居然現增還說充電樁讚?

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:飛宏(2457)前高87元能否有望明年解套? 專家:燒錢擴張沒法馬上立竿見影

地址:https://www.torrentbusiness.com/article/75991.html

你可能感興趣

台股上漲44點 三大法人買超153億元

2024/11/25 15:10

世界12強棒球錦標賽台灣No.1…獎金1100萬入袋! 投00933B再放大錢

2024/11/25 15:08

川普2.0 AI 監管可望放鬆 定期定額瞄準台股主動型科技基金潛力靚

2024/11/25 14:25

台股開高走低仍收漲44點 AI 主流未變

2024/11/25 14:18

MSCI調整生效爆量 台股終場漲44點收22948點

2024/11/25 14:10