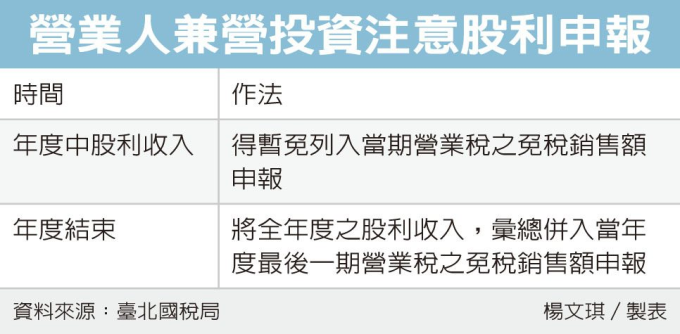

財政部台北國稅局表示,兼營投資業務的營業人在年度中取得股利收入,應注意營業稅報繳規定,在申報當年最後一期營業稅(通常為隔年1月15日前)時,應將股利收入併入免稅銷售額,才能正確計算不得扣抵比例,調整應納或溢付稅額並辦理繳退稅。

台北國稅局表示,為簡化報繳手續,兼營投資業務的營業人在年度中所收取的股利收入,可暫免列入當期營業稅免稅銷售額申報,等到年度結束,再將全年度股利收入併入當年度最後一期營業稅免稅銷售額申報,計算應納或溢付稅額。

國稅局舉例,兼營投資業務的營業人甲公司,在辦理2022年11至12月期營業稅申報時,未將同年7月間取得股利收入7,700萬元併入申報免稅銷售額,導致未按正確免稅銷售額比例計算不得扣抵比例,調整當期進項稅額,導致有虛報進項稅額,經國稅局查獲後,補徵營業稅190萬元,並處罰鍰95萬元。

官員表示,由於不用每期申報,許多兼營投資營業人到了每年最後一期申報時,全年股利收入常不小心成為漏網之魚,營業人要特別留意,以免挨罰。國稅局提醒,兼營投資業務的營業人,若帳簿記載完備,能明確區分所購買貨物、勞務或進口貨物實際用途者,依兼營營業人營業稅額計算辦法規定,可採用直接扣抵法,按貨物或勞務實際用途計算進項稅額可扣抵銷項稅額金額。

至於非採直接扣抵法的兼營投資營業人,要留意取得股利收入,應併入當年度最後一期的免稅銷售額,以正確計算報繳營業稅,如因疏忽或不諳法令致未依規定計算調整稅額者,在未經檢舉或稽徵機關進行調查前,自動補報並補繳所漏稅款者,可適用稅捐稽徵法第48條之1規定,加計利息免予處罰。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:兼營投資股利收入 須申報

地址:https://www.torrentbusiness.com/article/64288.html

你可能感興趣

中油:12月民生天然氣凍漲 工業用戶平均調漲3%

2024/11/30 16:38

川普高關稅衝擊 ODM 廠商 大摩解析「三挑戰」:緯穎影響大

2024/11/29 13:09

川普關稅戰 主計長估2026年影響台灣

2024/11/29 05:49

川普課關稅…郭智輝助台商布局遭質疑淘空台灣 經部反駁

2024/11/28 21:30

掏空台灣?經部:川普課關稅 協助墨西哥台商全球布局是因應情勢

2024/11/28 19:00