經歷了大半年的狂飆,中國大模型行業進入了一個新的周期。一面狂熱,一面冷峻,投資人們馬不停蹄地尋找這個時代的中國的OpenAI,頂着精英光環的大廠高層或科學家們決定放手一搏,曾經無法抵達的AGI時代似乎因爲大模型的出現有了一個看得見的時刻表。

而科幻小說裏的智能生活也正逐步顯現,技術與人、技術與產業、人類文明與技術文明間的關系,似乎走向了一個重構的新階段。

根據中國科學技術信息研究所發布的《中國人工智能大模型地圖研究報告》,截至5月底,中國10億級參數規模以上的大模型已發布了79個。而此後的兩個月裏,阿裏雲的通義萬相、華爲雲的盤古3.0、京東的言犀、攜程的“問道”、網易有道的“子曰”......無論是起大早,還是趕晚集,多方勢力的共同參與下,據不完全統計目前國內發布的AI大模型已超過120個,“百模大战”正酣。

但在一片熱鬧之中,關於大模型的冷思考也逐漸浮出水面:有沒有好的商業模式,开源與閉源的生態之爭,2B/2C的路线落地,一切爭論的似乎都未形成共識,創新與交替隨時都在發生。

一些更爲殘酷的現實也已顯現:比如大公司與小公司之間微妙的競爭關系,部分缺乏核心技術根基的套殼產品在大模型面前已逐步失去光環。比如,2C市場如何讓AI從玩具走向工具,這需要對用戶需求的獨特洞察,2B端如何保證技術的可控性與大模型產品的易用,這對玩家們的行業理解提出了更高的要求。

在這個屬於大模型的混沌年代裏,充斥着信息差與認知差,共識與非共識。熱錢、人才與場景應用,算力、數據與算法,無一不決定着技術的走向以及其中創業者們的命運。

01 矛盾:熱錢湧入,但下手謹慎

在大模型的熱潮之下,資本的躁動是一條尤爲清晰的明线。縱觀人類科技史的變遷,那些嗅覺靈敏的投資人們總會選擇重金押注那些“種子”,對大模型的競逐也同樣如此。

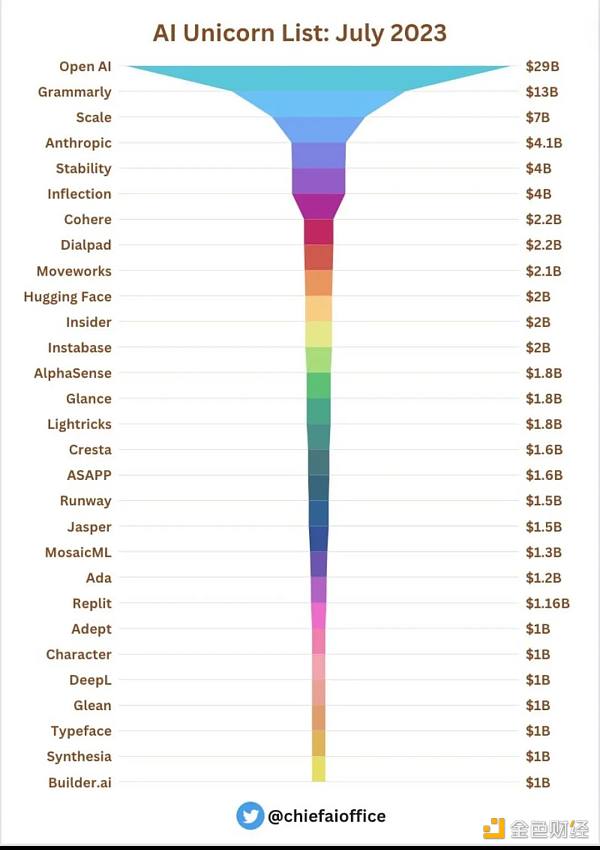

根據研究機構PitchBook發布的數據,在過去六個月以來,全球風投者向AI初創公司投入了超過400億美元(約2900億元人民幣),在全球投融資環境險峻的大背景下,這表明AI初創企業依舊風頭正盛。

其中,最引人關注的是兩筆投資:一筆是微軟對OpenAI的100億美元,另一筆則是在2022年成立的初創企業Inflection AI,在6月底完成13億美元融資後,其估值也達到了40億美元。

一個共識是,在大洋彼岸外的美國,已形成了繁榮的AI獨角獸生態。

除了人們所熟知的OpenAI、Anthropic與Inflection AI外,主要產品形態爲虛擬AI機器人助手的Adept,專注於B端企業服務的Cohere,Stable Diffusion圖像生成擴散模型背後的Stability AI,還有英偉達所看好的算力提供商CoreWeave......總之,無論是在模型層、中間層,還是在應用層,海外的大模型生態與國內相比,顯得更清晰。援引《極客公園》在報道中的一句研判:“已經幾乎沒有新的創業者要做下一個OpenAI了。”

反觀國內,盡管資本也大量流入了人工智能行業,但如果追溯錢的流量,聰明的錢依舊流向了少數的頭部公司中。根據虎嗅統計的數據,從ChatGPT發布到現在,在AI大模型賽道融資事件只有21起。而我們所熟知的明星獨角獸企業,也只有MiniMax、光年之外、百川智能等,而上述獨角獸的崛起背後既有早期的先發優勢,也有大佬經驗的背書。

圖片來源:@chiefaioffice

此前朱嘯虎和傅盛的爭論,就讓創投圈圍繞大模型的價值展开了一場論战。在資本圈“大煉模型”的背後,實際上投資人下手依舊十分謹慎。一方面,AI大模型是一個高度專業與細分的賽道,同時又十分燒錢,因此決定了專注AI領域,准確洞悉技術的投資人與投資機構其實十分稀缺。

另一方面,則是好的標的依舊太少。從當下機構的投資邏輯來看,投人依舊是主旋律。要么是如光年之外等的創業大佬背書,雖然創始人不懂技術原理,但卻十分了解科技行業的變化趨勢與商業模式,要么就是AI行業內知名技術學者,如智譜AI、聆心智能和深言科技等初創企業,背後都有“清華系”的身影。

02 分化:大廠瘋狂攢局,小廠拼命掘金

圍繞大模型的一系列變革背後,既是技術的進步,也是關鍵人物與關鍵企業的推動。如果將鏡頭轉向這些浪潮前沿的公司與人,分化其實也已產生。

真格基金管理合夥人戴雨森曾有一個精妙的比喻:GPT-3的出現等於發現新大陸,而ChatGPT的出現,好比是在新大陸上發現了黃金。中國公司的追趕之旅則如同知道了新大陸和黃金所在,並且知道OpenAI是坐船去的,也知道船大概的樣子,卻沒有詳細地圖。

經歷了此前大模型瘋狂的“發布月”後,我們可以清晰地看到此輪創業被分爲了學院派、大佬派與大廠派,他們之間的關系也並不完全是零和競爭,而是一種“非零和博弈”。

大廠們在過去一段時間內,除了秀出技術的硬實力外,攢局與建生態成爲了主任務。以百度、阿裏、華爲、字節與京東等大廠爲例,一方面有自身的雲業務,提供算力支持,另一方面圍繞芯片層、框架層、模型層與應用層,也各有布局,以進一步夯實壁壘。

但在這之中,大廠與大廠之間的打法也各有不同。以阿裏、百度、華爲爲代表的大廠更偏向於走垂直整合之路,在算力、平台、模型三層實現一魚多喫。而火山引擎(字節雲)與騰訊雲偏向走平台路徑,搭建模型貨架超市,接入更多的第三方大模型,並提供相應的精調、評測、推理服務。

而對國內創業型的小廠而言,在大模型競逐的早期,事實上,創業公司唯一確定性就是“不確定性”,不需要很復雜的產品,打准用戶的痛點,就可以實現初步成功。

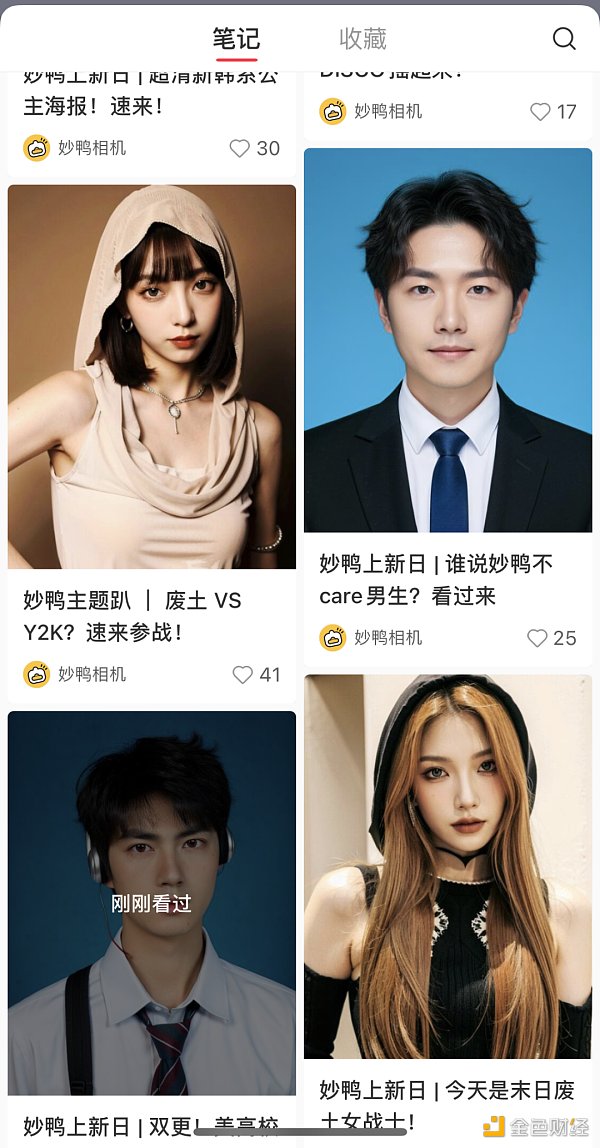

近期出圈的「妙鴨相機」就是一個典型的案例,團隊在接受採訪時表示:“AIGC 的產品第一天不收錢,就可能收不到錢”。通過低門檻的使用,精准定位寫真需求的女性疊加社交媒體的營銷裂變,即便是技術上並無明顯的創新,但借助一個單一功能就能實現早期的商業化,妙鴨其實給了國內應用層的創企一個很好的啓示。

而對妙鴨相機等更多的創業公司而言,如何抓准「不確定」的周期進一步夯實自身的技術壁壘與用戶粘性,才是關鍵。

圖片來源:妙鴨相機小紅書截圖

03 未來:監管加劇,格局未定

在可以預見的未來裏,或許正如大廠們的PR文裏的論調,大模型終將會賦能千行百業,但在理想之外,如何保證大模型技術的安全性與可控性也成爲了關注的焦點。

此前網信辦等七部門聯合公布《生成式人工智能服務管理暫行辦法》,在監管方式與監管範圍上對生成式人工智能未來的合規健康發展提供了可靠的法律依據。而在8月1日凌晨,蘋果中國區應用商店集中下架多款AIGC應用,實則也暗示了政策端對人工智能監管力度的升溫。

在海外,科技巨頭們已面臨着棘手的AI倫理的爭議。「AI四巨頭」Anthropic、谷歌、微軟和OpenAI就聯合成立了前沿模型論壇,就負責任與安全的人工智能問題與美國、歐洲與G7進行溝通。而由Hugging Face、GitHub、EleutherAI等开源社區組成的聯盟也正呼籲歐盟政策制定者在制定《歐盟AI法案》時保護开源創新。

對眼下的大模型行業創業者而言,在創業理想、商業化路徑之外,對商業模式合規性的考量也將被納入已有的計劃之中。

明確的監管趨勢外,更多前沿的探索也正在發生,當下業界圍繞多模態、AI智能體、向量數據庫以及具身智能等一系列話題的討論,實則都在大模型的熱潮之外,尋找更多的可能性。

以具身智能領域的AI機器人爲例,包括谷歌在內的科技巨頭增產是將大語言模型接入機器人,讓機器人變得更聰明。而同樣火熱的AI智能體浪潮,甚至被稱爲“原始AGI”,已接替大模型,成爲大公司們關注的下一個領域。

浪潮已至,未來已來。可以肯定的是,大模型的混沌時代或許不會持續太久,但在未來的一段時間內,競合還將繼續。誰能率先利用“不確定性”補齊短板,誰能將大模型能力真正落地於細分與垂直場景,誰能更快地搭建起高質量的數據飛輪,這考驗各自的決心與耐力,也將決定着它們在下一輪競爭中各自的生態位。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:大模型的混沌年代:矛盾、分化與未來

地址:https://www.torrentbusiness.com/article/57407.html

標籤:人工智能

你可能感興趣

一文看懂Beam Chain的9大升級

2024/11/25 10:23

對話以太坊Vitalik:世界不該落入AI只手遮天的權力王國

2024/11/25 10:15

鐵腕SEC主席Gary Gensler 終在特朗普就任時卸職

2024/11/22 18:22

時代周刊:馬斯克如何一步步成爲“造王”者?

2024/11/22 14:53

幣安CEO寄語:帶領幣安進入加密貨幣新時代的一年

2024/11/22 14:13