GEICO是全球排名前十的知名保險公司,但在1970年代中期它一度面臨上億虧損的倒閉危機,此時,伸出援手的正是巴菲特與他的傳奇公司。在《波克夏與巴菲特》這本書中,作者雅各・麥克多諾(Jacob McDonough)透過財報數據,重新詮釋了這段巴菲特投資GEICO的早期故事。

政府僱員保險公司,也就是現在為人所熟知的 GEICO,在1970年代成為波克夏保險業務的主要貢獻者。巴菲特與GEICO的淵源可追溯到好幾十年前,他曾在1951年12月的報紙上發表過一篇題為〈我最喜歡的證券〉(The Security I Like Best)的文章,解釋他為何看好 GEICO。

當年只有二十歲的巴菲特更將超過一半的個人淨資產投入到GEICO中。他以每股低於30美元的價格,買了 10,282 美元的GEICO股票。那時的公司巿值大約為730萬美元。雖然巴菲特在次年股價大漲後,賣掉他的GEICO股票,但其實 GEICO 在之後幾年都表現得相當不錯。

GEICO不靠保險經紀人

GEICO的成本結構是它最有力的競爭優勢。當時的保險公司幾乎都利用保險經紀人來推銷保險,但GEICO不同,它直接向消費者行銷,郵件才是它銷售的主要管道。保險業衡量獲利能力的標準,是由損失率(loss ratio)和費用率(expense ratio)組成的自留綜合率(combined ratio)來評估。

基本上,損失率代表的是當年的保單理賠損失,費用率則代表企業經營的間接成本。 GEICO 直接面對客戶的銷售方式,使公司始終保持業內最低的費用率。 GEICO 的費用率至1975年為止已連續30年保持在16.5%以下。在此之前的二十多年,產險和意外險產業的上巿公司平均費用率為36.9%。

雖然 GEICO 的銷售方式在成本結構上佔了明顯優勢,但卻很少有其他公司能複製它的商業模式。因為許多老牌公司擁有龐大的保險經紀人關係網,很難做到真的棄他們的保險經紀人不顧。過去數十年,許多公司的內外部行銷,都在強調他們的保險經紀如何能提供比競爭對手更好的服務。在為特定商業模式投入這麼多時間和精力之後,沒有什麼人願意改變現有的方式。

初入保險領域的新公司也很難與GEICO競爭。成立於1936年的GEICO在幾十年來已經建立起自己的好口碑。獨特的直接郵寄系統在理賠管理和客戶服務方面都是挑戰。GEICO的後勤單位累積了數十年經驗,深知該如何有效處理問題。一家新公司想做大到如GEICO的規模,同時將費用率保持在 16.5% 以下,並提供品質良好的服務,實在太過困難。

初入保險領域的新公司也很難與GEICO競爭。成立於1936年的GEICO在幾十年來已經建立起自己的好口碑。獨特的直接郵寄系統在理賠管理和客戶服務方面都是挑戰。GEICO的後勤單位累積了數十年經驗,深知該如何有效處理問題。一家新公司想做大到如GEICO的規模,同時將費用率保持在 16.5% 以下,並提供品質良好的服務,實在太過困難。

GEICO瀕臨破產 巴菲特出手相救

儘管GEICO享有許多優勢,但公司在1970年代中期也差點毀於一旦。它在營業槓桿過高時,以過低的價錢承保,導致巨大虧失,當時幾乎拖垮所有股東。

就在瀕臨破產之際,巴菲特決定出手,再度投資GEICO。

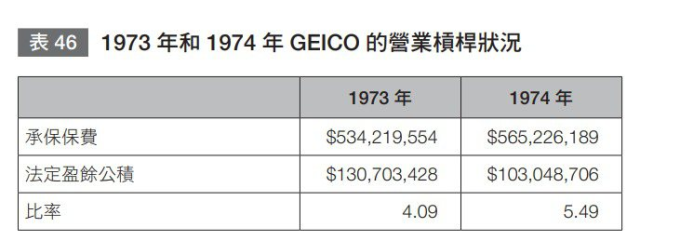

承保保費和法定盈餘公積的比率是保險公司財務實力的一項指標。該比率愈高,意味著公司的營業槓桿大,風險自然高。該比率愈低的公司,則承受承保損失的能力就愈好。GEICO的比率通常高於產業平均水準,因為它一直以來的盈利歷史都表現得非常好。GEICO的承保保費除以法定盈餘的比率在 1973 年和1974年分別為4.09 和 5.49(見表46)。

整個產險及意外險產業在1974年和1973年的比例則估計為2.73和1.9750。另一種檢驗營業槓桿的方法,是以符合一般公認會計原則的財報裡的股東權益來衡量。GEICO 在1974年的承保保費是股東權益總額的3.93倍。在這麼高的營業槓桿下,一旦自留綜合率達125.4%,就會賠光百分之百的股東權益,而這還沒有將投資活動的抵銷收益加入計算。不幸的是,這樣的慘事就發生在1975年GEICO 的股東身上。

GEICO在1975年的年報上承認了1.909億美元的毀滅性承保虧損,在計入投資收益和所得稅優惠後,轉化為1.265億美元的淨虧損。GEICO在持續支付股息多年後,1975年初的保留盈餘只剩下7,160萬美元,股東權益總額僅為 1.437億美元,使得公司未來的償付能力出現了重大問題。承保保費除以法定盈餘公積的比率在1975年增加到令人無法接受的13.4。

保險監管機構要求GEICO增加資本、減少負債,否則將禁止公司繼續營業。GEICO的股東看到他們的股票狂跌96.4%,從1973年的每股58.88美元,下跌至1976年的每股2.13美元。GEICO幾十年來創造的驚人財富,在短時間內消失得無影無蹤。

波克夏於1976年首次購入GEICO的普通股,平均成本為每股3.18美元。同年,波克夏更以每股9.77美元購買GEICO發行的特別股。波克夏一共買了 410萬美元的普通股,以及1,940萬美元的特別股,而一股特別股又可轉換成兩股普通股。因此,在這些投資後,波克夏以2,350萬美元的代價擁有了GEICO 15.4%的股份。

嚴重承保損失就可能倒閉

儘管事後看來,GEICO在這段期間的股價簡直便宜得像不要錢似的,但當時的投資者其實是冒著重大風險來進行投資的。因為在1975年和1976年時,沒人知道GEICO能否倖存。雖然它能透過再保險將保單賣給其他保險公司,卻不保證一定賣得出去。而且,提供再保險的公司全是GEICO的競爭對手,這些公司應該都意識到GEICO在成本結構上的優勢,很可能未來並不想再和GEICO競爭。

因此說不定沒什麼公司會願意提供再保險,選擇袖手旁觀的看著GEICO倒閉。除此之外,1975年和1976年的股東,還面臨著手上的普通股股權不知會被稀釋到何種程度的不確定性。因為GEICO為了要迅速籌集資金,在談判上自然必須降低要求。總而言之,在1970年代中期從公開市場上購買GEICO的股票,就意味著必須同時承擔破產和重大稀釋的風險。

GEICO的承保能力(underwriting ability)在這段期間也受到質疑。畢竟在當時,沒有人知道GEICO的恢復速度會有多快。潛在投資者必須評估1970年代中期發生過的承保損失,是否會在未來再次出現。

看到GEICO專注於獲利能力和高品質客戶的作法本該令人欣慰,但在1970年代中期卻證明了只需兩三年的嚴重承保損失,就有可能讓像GEICO這樣優良的大企業倒閉。任何使用財務槓桿的機構,如銀行或保險公司,永遠都躲不開這種風險。

波克夏在這段期間具有獨特且重要的地位,因為它為GEICO提供了再保險與股權資本。波克夏的保險公司接受了GEICO一部分的再保險。原本波克夏有意買下GEICO所出售的所有特別股,但因市場需求高,所以波克夏只買到一部分。

也許是因為這樣的巿場反應,提高了波克夏對GEICO投資決策的信心,但這還是無法完全消除投資GEICO所涉及的風險。當然,最後巴菲特的慧眼沒有出錯,這筆投資也成為了巴菲特與波克夏歷來最佳的投資之一。

(本文出自《波克夏與巴菲特》作者: 雅各・麥克多諾 譯者:卓妙容)

編輯推薦

- 股神也曾在投資上意氣用事? 巴菲特「最糟糕的投資決定」的背後故事

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:這筆「倒閉危機」的投資 成就了巴菲特與波克夏今日的保險大業

地址:https://www.torrentbusiness.com/article/52671.html

標籤:巴菲特

你可能感興趣

台股3天漲992點 作帳及作夢行情啟動下可以買什麼?

2024/12/04 15:28

為準備孩子教育基金存定期儲蓄…金額零成長 股市菜鳥痛揭銀行荒謬利率

2024/12/04 15:27

迴轉壽司業界的勝利組 是股價翻漲七倍的「藏壽司」、這家淪失敗組

2024/12/04 15:10

00929如何挽回存股族的心…能參考00919過去這作法!小黑:希望經理人能出面信心喊話

2024/12/04 15:07

台股上漲227點 三大法人買超269億元

2024/12/04 15:06