在SilverGate因未能按時提交 10-K 報告而遭遇 FUD 的當下,同爲加密友好型銀行的 Signature Bank 在 3 月 2 日提交 10-K 報告,並於 3 日公布 2023 Q1中期財務狀況更新,向市場證明自己的持續運營能力。

兩家銀行跟FTX暴雷事件都密不可分,均遭受參與其中或知情不報的質疑和指控。但是 Signature Bank 在 2022 年Q4宣布減少加密客戶的存款份額,並同期獲得超過 100 億美元左右的貸款,以緩解用戶提款造成的流動性危機。

截止目前,Signature Bank 的財務狀況逐步穩定,Coinbase、Circle等機構紛紛“棄 Silvergate 轉 Signature”,本文將匯總 10-K 報告和 2023 Q1中期報告精要,一窺加密銀行龍頭未來走向。

加密存款佔總存款20%

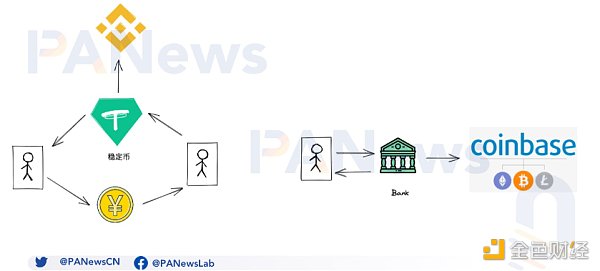

Signature Bank 是美國加密生態的重要一環和背後支柱。不同於幣安、火幣和 OK 等華人交易所的 C 2C出入金模式,加密友好型銀行給予了美國等地區客戶合法的法幣出入金通道。換句話說,在華人系交易所中,市場運作的核心是USDT等穩定幣,它們承擔着法幣出入金和加密市場交易對定價的雙重作用,而在 Coinbase、Kraken、FTX 等海外交易所內,整個架構的基礎都是銀行,不論是 Silvergate 的 SEN 還是 Signature 的 SigNet,都承擔着連接加密貨幣和法幣的橋梁作用。

這樣做的好處實際上要優於穩定幣體系,如果沒有 FTX 暴雷危機的話。監管部門可以直接根據銀行監管體系來追蹤資金流向,交易所和機構等客戶也可以放心在銀行存放大額資金,個人散戶也免去匯兌資金帶來的安全問題。

Signature 的發跡跟加密貨幣市場,尤其是交易所密不可分。2018 年 Signature 進入加密市場,主要面向交易所、投資機構、比特幣礦工和 OTC 以及做市商和穩定幣發行方提供服務。2019 年,推出基於區塊鏈的 Signet 網絡,這也成爲吸引加密客戶的主要手段。

在遭遇 FTX 事件後,大部分加密友好型銀行均遭遇經營危機。目前的信息披露中,Signature 最早在 2020 年 6 月 Signet 便探測到 FTX 可能存在欺詐行爲,但是爲了自身利益選擇了熟視無睹。2022 年Q3,大部分加密友好型銀行均出現嚴重的存款流失問題,按存款金額計, 2022 年Q3,兩家最大的加密銀行 Signature Bank 和 Silvergate 分別報告了 8.9% 和 10.8% 的季度跌幅。

2022 年第四季度 Signature 宣布將逐步壓縮加密貨幣存款份額,並逐步退出穩定幣市場業務,清退了一些小規模的账戶,理想目標是降至 15% 以下,計劃減少 80-100 億美元。截至 2022 年 12 月 31 日,Signature 存款總額減少了 175.4 億美元,其中加密資產減少了 123.9 億美元,存款總額降低至 885.9 億美元,加密存款總額爲 177.9 億美元,佔總存款的 20 %左右

目前,Signature 有 1103.6 億美元的總資產,共計有 885.9 億美元的存款,以及 742.9 億美元的貸款, 80.1 億美元的股權資本和 51.7 億美元的管理資產。從存款結構而言,無息存款和 NOW 存款(可轉讓支付命令帳戶,計息的活期存款)佔 2022 年 12 月 31 日總存款的 35.6 %,定期存款佔總存款的 2.98 %。

事實上,Signature 的業務多元化是可主動降低加密存款的前提。Signature 在 2021 年便啓動面向企業的金融業務,在 2022 年Q2啓動面向醫療保健方面的業務。業務多元化也是成功的,Signature 2022 第四季度的淨收入爲 3.01 億美元,而年淨收入達 13 億美元。

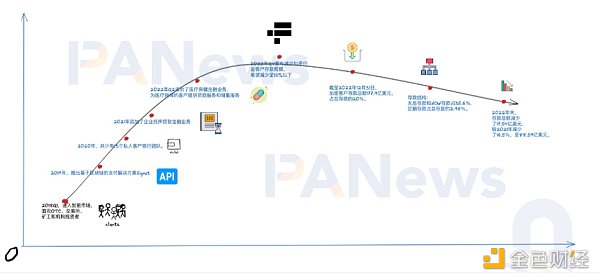

一覽 Signature 重要發展節點

現金流不穩健,但具備充足償付能力

Signature 主要的問題在於現金流仍然不穩健,大約 260 億的證券投資業務無法及時響應流動性需求,其中主要爲 MBS(Mortgage-Backed Security,不動產抵押貸款證券),疊加還有大量的貸款需要 2 年以上的回款周期,並不能立刻響應提款需求。截至 2022 年 12 月 31 日,雖然 Signature 宣稱大約 98% 的融資貸款都有抵押物,但也有部分無擔保的貸款,通常是提供給擁有大量淨資產的個人。

此前 1 月份,華爾街日報報道,FHLB(美國聯邦住宅貸款銀行)曾在 2022 年第四季度向 Signature 提供了 100 億美元貸款。在這筆貸款的支持下,Signature 仍然可維持的正常運行,爲客戶提供存貸款服務。但同時,Signature 也被要求在每年年初,必須持有未支付的住宅抵押貸款和相關債務本金總額的 1.0 %的聯邦儲蓄銀行的股票。截至 2022 年 12 月 31 日,FHLB 持有 102.1 億美元的商業房地產貸款和 184.5 億美元的證券,其中部分被用來充當抵押品。

從 10-K 報告來看,Signature Bank 的多元化業務是成功的,並且也並未真正放棄加密市場,其仍然保持跟大部分主流交易所的合作,目前的現金流也具備較爲充足的償付能力。但因爲 Signature 限制小額活動,幣安、Coinbase 和 Kraken 都在逐步針對與 Signature 合作的非企業或散戶账戶進行限制措施,這對散戶來講並不友好,意味着又少了一個資金出入的渠道。

3 月 3 日,Signature 公布其 2023 年Q1的財務更新說明,主要聚焦點在於存款結構的更新。2023 年Q1平均存款額爲 887.9 億美元,高於 2022 年 12 月 31 日的 885.9 億美元,但低於 2022 年Q4的 986 億美元。淨存款額減少了約 8.26 億美元,其中存款增加了 6.82 億美元,但是取款達到了 15.1 億美元。

並且,持續壓縮貸款規模,以緩解現金流壓力,減少較大業務线的貸款余額, 現貨抵押貸款額減少約 17.1 億美元,並且保證不會以加密資產爲貸款抵押物。

目前來看,Signature 的財務狀況遠比 Silvergate 要好,但收緊與加密用戶的合作也成爲加密圈的陣痛。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:棄Silvergate轉Signature?一窺加密銀行龍頭的未來走向

地址:https://www.torrentbusiness.com/article/27027.html

標籤:

你可能感興趣

鐵腕SEC主席Gary Gensler 終在特朗普就任時卸職

2024/11/22 18:22

時代周刊:馬斯克如何一步步成爲“造王”者?

2024/11/22 14:53

幣安CEO寄語:帶領幣安進入加密貨幣新時代的一年

2024/11/22 14:13

低利率低通脹 特朗普變身埃蘇丹?

2024/11/22 14:07

金融巨頭策略轉變?嘉信理財進軍Crypto市場

2024/11/22 13:59