Nirvana Finance 是一個建立在 Solana 上的雙 Token 的算法穩定幣架構協議,包含了亞穩態Token: ANA 和穩定幣 Token: NIRV。憑借着算穩 NIRV 號稱零風險借貸的噱頭,吸引了用戶參與其中,ANA 則在經歷類似於 Copper LBP 荷蘭拍的“反向”拍賣後逐漸過渡到普通定價,隨後被社區 FOMO 一路水漲船高。

初次接觸時,創新的算法精神令人眼前一亮,看到了 LUNA/UST、MakerDAO 和 Olympus 三者的影子,在取了其自的精華融匯並加以創新。ANA 和 NIRV 的關系如同 Luna 與 UST,ANA 的估值會隨着 NIRV 需求的增長而增加;而 ANA 又作爲着 NIRV 借貸的抵押品,就好比像在 MakerDAO 存入 ETH 而鑄造並貸出 DAI;ANA 的流動性完全掌控在協議手上,類似於 Olympus 可以帶來持續的交易收入。而實現這一切的前提來自於對 AMM 機制的創新,在主流的恆定資產比例池中另闢捷徑。

利益聲明:作者與項目無任何利益關聯,本文僅作研究分享。

Nirvance Finance 的視角與路徑

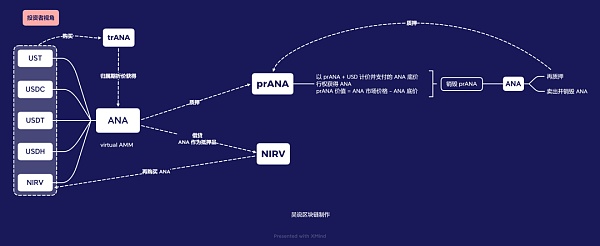

從用戶視角來看,投資者通過 UST、NIRV、USDC、USDT 或 USDH 买入 ANA,質押 ANA 並賺取以 prANA 代爲支付的質押獎勵;通過質押的 ANA 的底價作爲抵押品鑄造並貸出 NIRV,再繼續用 NIRV 买入 ANA 以循環往復。其中 prANA 類似於期權,允許投資者在任意時間通過 prANA + 以 USD 計價並支付的 ANA 底價(floor price)行權兌換成 ANA 並銷毀 prANA,prANA 的價值即投資者的質押利潤是 ANA 市場價格 - ANA 底價。另外,投資者還可以通過用 USD 穩定幣購买 trANA 類似於折扣債券的形式在歸屬期後獲得 ANA。

從協議視角來看,與其說協議掌握着 ANA 流動性,更確切的說法是,協議直接掌控着 ANA 的鑄造與銷毀權,只有在投資者將手中的 USD 穩定幣兌換成 ANA 時,新的 ANA 才會被即時鑄造出來並兌換用戶手中的 USD 穩定幣,即以新鑄造的 ANA 換取了穩定幣的流動性。在這一個兌換過程中,協議所得到的穩定幣的部分流動性將會用來組成 ANA 的底價,以及在交易時會收取买入 0.1% 和賣出 0.3% 的以 ANA 支付的費用,交易費用直接流入國庫而非 AMM 池。當 ANA 被售出時,穩定幣將從 AMM 池中取出,並銷毀 ANA。因此該 AMM 池只有穩定幣資產而沒有任何的 ANA。

隨後投資者質押 ANA 並獲得 prANA 獎勵,質押中的 ANA 退出了市場流通。當投資者將 prANA 轉變爲 ANA 時,將向協議支付 prANA 和相對應的以 USD 計價的 ANA 底價,協議再次獲得穩定幣流動性並銷毀 prANA。當投資者取消 ANA 質押時,協議將收取 0.5% 的以 ANA 計價的解押費用並流入國庫。如果投資者通過購买 trANA 的以折扣價獲得 ANA,也將收取 0.2% 的以 ANA 計價的購买費用並流入國庫。

倘若投資者以質押的 ANA 的底價作爲擔保品鑄造並貸出 NIVR,會收取 3% 的以 NIVR 計價的貸款費用並流入國庫。而投資者獲得 NIVR 的單次最大敞口即借款限額即爲 ANA 的數量 * ANA 的底價 * 97%,那么循環往復投資者可獲得的敞口將無限接近於 1 + 1/n + 1/n² + 1/n ³ +... < 1/(1-1/n)倍,n=1/(ANA 數量 * ANA 底價 * 97% * 1/ANA 市場價格)。以當前 13.71 的 ANA 市價和 3.4 的 ANA 底價計算,可獲得的敞口最大約不超過 1.32 倍。

通過不同方的視角,可以發現 Nirvance Finance 的獨特 AMM 機制不僅提供了买賣交易,還爲 ANA 提供了底價支撐從而可以讓 ANA 底價作爲抵押品去鑄造相對應的 NIRV,而 NIRV 是由多元穩定幣支撐的穩定幣,由算法讓 NIVR 始終錨定 1 美元,但隨着 AMM 池子中的穩定幣深度加強,NIRV 會更穩定與安全。

由此可見,Nirvan Finance 中的特殊的 AMM 機制是整個環節中的重要引擎,並將這個特殊的 AMM 機制命名爲“vitrual AMM”。下個段落將重點圍繞 vAMM 中關於發行和運行機制以及流動性的細節問題展开探討。

Nirvance Finance 的創新 virtual AMM 機制

在 Nirvance 啓動之時,協議沒有任何的 ANA,只有當 AMM 池中流入 USD,ANA 才會被鑄造出來。而 NIRV 從算法上被錨定爲 $1,這意味着 ANA 的底價首先必須在 $1,因此在最先的 USD 流動性注入階段,ANA 的市場價格必然會高於 $1。當然項目在啓動之時,巧妙地通過類似於 Copper LBP 荷蘭拍的“反向”拍賣引導流動性入場,ANA 市場價格的提升或下降會呈指數衰減,直至 0 進入正常定價階段,但無論 ANA 市場價格如何變化,都必然高於 $1。同樣地,也正是在這一個過程可以超額累積到一部分的 USD 流動性,累積到足夠多的 USD 爲後續 ANA 底價的上漲提供保障。

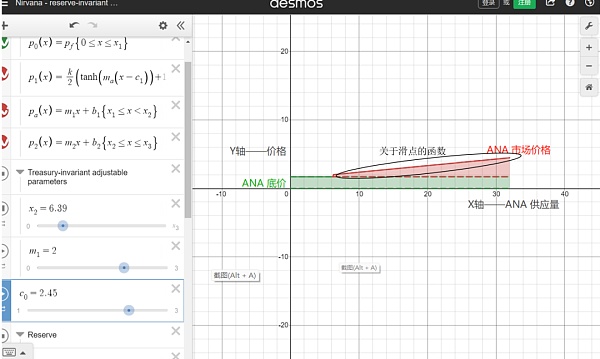

從上章中的用戶視角觀察,便可以發現,vAMM 機制與主流的恆定資產比例池 AMM 機制不同。主流的 AMM 機制的流動性池中存在兩種 Token,兩種 Token 的比例在創世時近似地維持在 1:1,Token A 的價格由 Token B 來報價。如果 Token A 得到市場更多親睞,投資者愿意花費更多的 Token B 來獲得 AMM 池中 Token A,池中的 Token A 供應量相對變得更少,便推動了 Token A 價格的上漲。因此在主流的 AMM 池中,AMM 價格曲线是關於 Token 相對供應量的函數。

而 vAMM 機制中本身是不存在任何的 ANA 流動性的,當通過 USD 購买 ANA 時,ANA 才會被鑄造出來;當通過出售 ANA 換取 USD 時,AMM 池向投資者支付相對應的 USD 穩定幣流動性,ANA 也會被立刻銷毀。通過 AMM 池購买 ANA,爲 AMM 帶來了更多的流動性,並將分配一部分流動性給 ANA 底價,以便確保在有能力償還和用戶隨時退出的前提下,不斷推高 ANA 底價;反之賣出 ANA 時,歸還穩定幣流動性,也不會對 ANA 底價帶來改變。正是即時鑄造與即時銷毀確保了 ANA 總能獲得底價的支持。也正是存在 ANA 底價,任何人不可能通過以低於 ANA 底價的價格購买獲得任何 ANA,因此 vAMM 的價格曲线是具有最小值的任意函數。

值得一提的是,由於流動性從創世便進入協議而存在,即協議擁有市場本身,因此不需要任何 LP 激勵,不需要國庫參與管理,AMM 池中的流動性的管理與稅收本質都是由協議算法分配,真正做到了去中心化和永久享有流動性。

(https://www.desmos.com/calculator/8ke6glnrut?lang=zh-CN)

關於流動性帶來的滑點問題也是 vAMM 機制創新之處。在主流 AMM 模型中,當因买方對標的更爲看漲,讓流動性池子中 Token A 相對於 Token B 變得更稀缺時,更小的交易量可能會帶來更大的波動,這個影響價格變化的滑點是來自於流動性池中雙方間供應量平衡被打破而產生的結果。而在 vAMM 中,Nirvana 滑點是編碼在這個關於最小值的任意函數本身,即這個價格曲线可以看成是 ANA 买單和賣單的滑點本身,而與實際的流動性無關。簡單而言,在直觀視覺下,买入 ANA 時,價格函數會報出更高的價格去成交;賣出 ANA,會以略低於當前市場價格成交。最後的結果是,隨着 ANA 需求的增長,ANA 底價的不斷擡升,要推動價格的上漲反而需要更多的交易量。

Nirvance Finance 的風險點

在某種程度上,ANA 與 NIRV 與 Luna 和 UST 的關系相象,但是 UST 是作爲整個 Terra 生態中的重要一環,鏈上項目對 UST 的採用率會隨着 Terra 生態的發展而提高,但 NIRV 目前的實際需求仍來自 Nirvance 內部的套娃,真實用例仍未知。對於能否向外延申仍有待時間進一步檢驗。另外,在 NIRV 擴充至 Solana 其他項目後,仍面臨着 Solana 的天花板,能否往異構鏈擴展也存在較大難點。

另外,對於 ANA 早期參與者來說,越早參與質押享受到的紅利仍然是越巨大的,伴隨着 ANA 被社區 FOMO,ANA 市場價格已經來到了超過 4 倍於底價的位置。

吳說作者 | 劉全凱

本期編輯 | Colin Wu

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:解析 Nirvana:Solana 上的 virtual AMM 創新算法穩定幣

地址:https://www.torrentbusiness.com/article/1259.html

標籤:

你可能感興趣

鐵腕SEC主席Gary Gensler 終在特朗普就任時卸職

2024/11/22 18:22

時代周刊:馬斯克如何一步步成爲“造王”者?

2024/11/22 14:53

幣安CEO寄語:帶領幣安進入加密貨幣新時代的一年

2024/11/22 14:13

低利率低通脹 特朗普變身埃蘇丹?

2024/11/22 14:07

金融巨頭策略轉變?嘉信理財進軍Crypto市場

2024/11/22 13:59