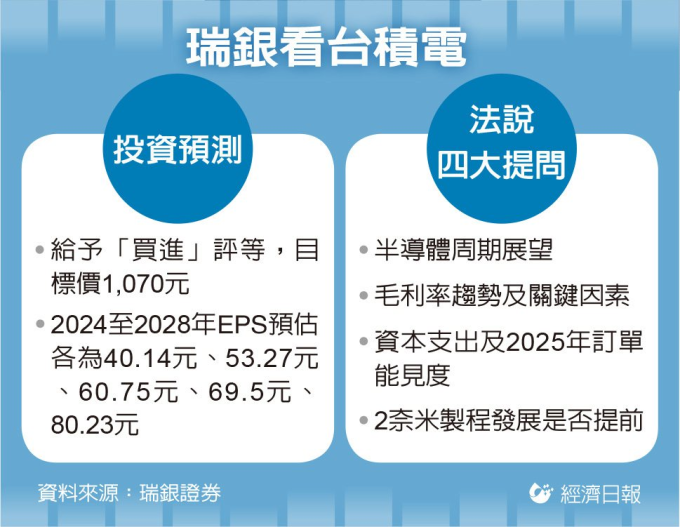

台積電(2330)將於7月18日舉行法說會,市場視為解讀下半年半導體市況重要方向球,外資瑞銀證券率先為全球投資人提出四問,包括:一、整個半導體周期展望;二、毛利率趨勢及關鍵因素;三、資本支出更新及2025年訂單能見度;四、2奈米製程發展是否有可能提前。

台積電昨天股價走勢疲弱,盤中雖然一度翻紅,終場仍不敵賣壓,以960元收市、下跌8元,外資小幅賣超222張,連二賣;周二ADR早盤漲約0.7%。

即便昨天普通股股價失守5日、10日等短天期均線,瑞銀仍看好台積電受惠AI需求持續擴大,以及先進製程強勢的領導地位帶動毛利率持續走升、獲利能見度強勁,給予「買進」評等,目標價上看1,070元。

針對台積電法說會提出的四問,瑞銀亞太區半導體產業分析師林莉鈞認為,整體半導體產業周期受惠雲端AI/高效能運算需求強勁,相關應用將進一步穩定。

瑞銀並看好,台積電未來幾年獲利將穩健上揚,預估2024年至2028年每股純益(EPS)各為40.14元、53.27元、60.75元、69.5元、80.23元。這是台積電本次法說前,外資圈首篇提出四問的報告,也是全市場第一篇提出台積電每股純益預估值至2028年的報告。

在毛利率趨勢上,影響因素包括調高代工價格、3奈米製程及美國新廠2025年量產造成的稀釋效應。林莉鈞估計,台積電今年下半年毛利率可達53%,2025年將進一步攀升至56%。

資本支出方面,基於近期上調收入預測,以及對2奈米需求前景的正向觀點,瑞銀團隊預期台積電今年的資本支出約為320億美元,2025年則由350億美元上調至370億美元。

2奈米發展方面,林莉鈞認為,台積電2奈米量產計畫預計於2025年底開始,但公司目前似乎已超前部署相關2奈米設備,因此有望於2026年、2027年大量生產,鞏固台積電在全球晶圓代工的領導地位。

至於CoWoS先進封裝業務,林莉鈞看好台積電2025年將繼續保持主要CoWoS供應商的地位,市佔率超過80%。目前預估台積電2024年底CoWoS月產能將提高至4萬片,2025年底達5.5萬片。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:台積電18日法說 瑞銀提四問

地址:https://www.torrentbusiness.com/article/114145.html

你可能感興趣

正崴搶進BBU商機 預計明年出貨

2024/11/22 05:11

國家隊連三買 台股守季線、台積電穩住千元大關

2024/11/22 01:30

台股龍年1月22日封關 休市11天

2024/11/22 01:18

華航:今明年營運高飛 樂觀客貨機派遣能量有望逆勢突圍

2024/11/22 00:47

房市買氣觀望 興富發、潤隆暫停購地

2024/11/22 00:42