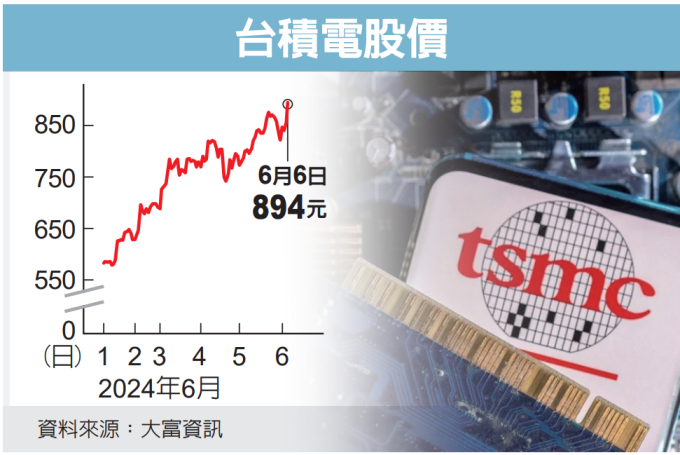

台積電(2330)晶圓漲價有望獲得大客戶輝達(NVIDIA)認同,摩根士丹利證券(大摩)領頭按讚,指稱台積電可能在今年9月到10月敲定2025年新晶圓價格,漲價有利台積電獲利提升,故將其目標價從928元上調到980元,樂觀情境更可上看1,180元。

彭博彙整數據顯示,不過短短一周,分析師對台積電台灣普通股目標價便由951元升至968元,甚至更高,台積電ADR目標價也由163.4美元調升至 164.6美元以上。

巴克萊分析師即看好隨著半導體應用的領導地位由智慧手機轉向資料中心,即將量產的2奈米應用步調會比預期更快,「2奈米需求強勁,對台積電是一大利多」。巴克萊將台積電ADR目標價由150美元調高至170元,維持「加碼」評級。

近期市場又傳出台積電希望漲價消息,大摩5日於台北國際電腦展(COMPUTEX 2024)投資人午餐會,詢問輝達執行長黃仁勳對台積電希望漲價的看法。黃仁勳回答:「我認為台積電價格太低了」,「台積電對全世界和科技業的貢獻,從財報來看是委屈了。」

黃仁勳後來接受媒體訪問時又說:「我認為台積電對產業的貢獻真的很巨大,而漲價,我想這符合他們(台積電)所給予的價值,所以我非常高興看到他們成功。」

大摩在台灣時間6日凌晨發出最新報告,引述黃仁勳認為台積電晶圓價格太低評論,分析是因為輝達管理階層承認台積電有助去除最大風險因子之一,也就是晶圓生產。雖然輝達並沒有確認調漲時點或幅度,但有表示CoWoS先進封裝應會漲價。

大摩估計輝達佔台積電今年營收比重達10%,如果輝達接受漲價,其他AI半導體大客戶也可能跟進。供應鏈調查顯示,台積電 2025年的晶圓價格可能會在今年9月到10月敲定。

大摩認為,受3奈米稀釋效益、電力成本上漲及設備轉換成本影響,台積電下半年毛利率可能下滑。台積電需要提高晶圓價格,才能將2025年及2026年毛利率維持在目標53%以上。

大摩基本假設為,未來兩年,台積電3奈米製程平均價格將調高11%,4奈米製程將調高3%,CoWos可能調高20%。這樣一來,台積電2025年毛利率可能恢復到53%至54%。大摩報告中對台積電今年預估每股純益維持38.42元不變,預估2025年從48.03元微降到47.91元,但將2026年預估每股純益從57.69元上調60.99元,目標價跟著上調近6%到980元。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:台積目標價…大摩喊到980元 樂觀情境股價上看1,180元

地址:https://www.torrentbusiness.com/article/110028.html

你可能感興趣

台股上漲44點 三大法人買超153億元

2024/11/25 15:10

世界12強棒球錦標賽台灣No.1…獎金1100萬入袋! 投00933B再放大錢

2024/11/25 15:08

川普2.0 AI 監管可望放鬆 定期定額瞄準台股主動型科技基金潛力靚

2024/11/25 14:25

台股開高走低仍收漲44點 AI 主流未變

2024/11/25 14:18

MSCI調整生效爆量 台股終場漲44點收22948點

2024/11/25 14:10