免責聲明: 內容不構成买賣依據,投資有風險,入市需謹慎!

免責聲明: 內容不構成买賣依據,投資有風險,入市需謹慎!

美國債務失控對比特幣有何影響?

金色財經

企業專欄

剛剛

金色財經

企業專欄

剛剛

關注

關注

作者:Yield App 首席投資官 Lucas Kiely,CoinTelegraph;編譯:鄧通,金色財經

從表面上看,美國債務佔GDP的比例在全球範圍內似乎並沒有那么糟糕。 2023 年,這一數字低於七國集團 (G7) 國家的平均水平(123%),並且低於世界上負債最重的國家日本的大約一半,日本的債務在 2023 年高達 GDP 的 255%。

僅從數字來看,很容易認爲這不是問題。 畢竟,多年來日本相對較好地應對了不斷增長的債務負擔。 其經濟保持穩定,日經225指數較去年(截至5月10日)上漲約31%,跑贏標准普爾500指數。但實際上,兩國的經濟狀況截然不同,這意味着對日本有效的方法不太可能對美國有效。

兩者之間的顯著差異在於其債務所有權的構成。 在日本,近 90% 的債務由其公民和機構在國內擁有。 相比之下,大約四分之一的美國債務由國際債務买家管理。 因此,需要通過支付相對於全球競爭對手足夠高的收益率來確保其債務對他們保持吸引力——特別是當債務佔GDP的比例越來越高時,這意味着向政府提供貸款的風險變得更大。

事實上,去年惠譽評級已經下調了美國的評級。 政府債務從 AAA 升至 AA+。 當時,這一消息遭到美國方面的否認。 官員們“武斷且基於過時的數據”。 今年晚些時候,穆迪下調了美國的評級。 債務前景爲負面,這在很大程度上也被市場忽視。

但投資者應該更加關注,因爲美國不會坐視債務飆升至日本那樣的水平。 一方面,日本的淨債務遠低於其總債務與GDP的比率,這意味着它持有的外國資產多於欠其他國家的資產——這與美國正好相反。 這使得日本更容易管理其不斷增長的債務。

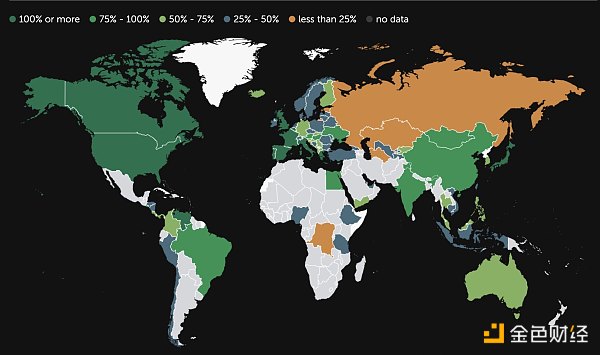

截至 2022 年全球債務與 GDP 比率地圖。(深綠色表示比率較高,橙色表示比率低於 25%。)資料來源:國際貨幣基金組織

日本也沒有像美國那樣受到通貨膨脹的困擾。 其通脹率在 2023 年 1 月達到 4.3% 的峰值後,目前爲 2.7%。這與美國 9.1% 的通脹率相去甚遠。 2022 年 6 月達到了這一目標。美聯儲仍在努力控制粘性通脹,這使得不斷飆升的債務水平變得尤爲危險,因爲這可能會火上澆油。

衆所周知,解決通貨膨脹的辦法是限制性貨幣政策。 但更高的利率意味着更高的債務償還、消費者的不滿,以及最終的經濟放緩。 事實上,美聯儲已經面臨所有這些問題。 消費者信心开始動搖,去年債務償還額超過 1 萬億美元,而今年第一季度的增長遠低於任何人的預期。

以至於我們現在聽到了滯脹的傳言——這是一種特別不理想的經濟形勢,通貨膨脹持續上升,而經濟增長停滯。 在這裏,較高的債務也會產生一個問題,因爲它限制了政府利用財政權力緩解經濟放緩的能力。 因此,美聯儲發現自己陷入了某種“第 22 條軍規”的境地,尤其是考慮到它幾乎已經承諾接下來會降息。

在大選年,長時間保持高利率也可能招致選民不滿。然而,到目前爲止,民主黨和共和黨的候選人似乎都完全忽視了一個不容忽視的問題,那就是不斷增長的美國債務。雙方都沒有提出任何有意義的政策來解決這個問題。但是,隨着債務與GDP之比現在已經超過100%,並且預計在未來幾十年將繼續快速上升,政府遲早將不得不面對現實。

那么這對加密貨幣意味着什么呢?矛盾的是,這一切對比特幣等資產可能是一種淨收益,隨着對美國債務飆升的擔憂加劇,比特幣可能成爲避險資產。通常,債務水平上升也會導致貨幣貶值。雖然由於全球對美元的依賴,美國和日本一樣,或許能夠避免出現這種情況,但外債所佔比例高也使美元特別脆弱。

再加上今年晚些時候降息的預期,美元維持目前強勢的可能性不大。 當然,這對比特幣來說是一個福音,比特幣被廣泛視爲對衝美元疲軟的工具。

因此,美國發現自己陷入的困境對加密貨幣市場來說並不一定是壞消息,這取決於事情失控的程度。例如,如果美國債務違約——當然,它不會違約。這對包括數字資產在內的所有市場都將是災難性的。然而,美元走弱和對美國信心的一些喪失,可能正是下一波加密貨幣漲勢所需要的。

打开金色財經App 閱讀全文

打开金色財經,閱讀體驗更佳

金色財經 > 金色財經 > 美國債務失控對比特幣有何影響?

免責聲明: 金色財經作爲开放的資訊分享平台,所提供的所有資訊僅代表作者個人觀點,與金色財經平台立場無關,且不構成任何投資理財建議。

打开金色財經App 閱讀全文

打开金色財經,閱讀體驗更佳

金色財經 > 金色財經 > 美國債務失控對比特幣有何影響?

免責聲明: 金色財經作爲开放的資訊分享平台,所提供的所有資訊僅代表作者個人觀點,與金色財經平台立場無關,且不構成任何投資理財建議。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美國債務失控對比特幣有何影響?

地址:https://www.torrentbusiness.com/article/106295.html

你可能感興趣

馬斯克和維韋克發布:政府效率辦公室(DOGE)的改革計劃(全文)

2024/11/22 12:07

AI耶穌誕生 它真能成爲耶穌嗎?

2024/11/22 11:17

Helius:從數據出發衡量 Solana 的真實去中心化程度

2024/11/22 11:07

零時科技 || BTB 攻擊事件分析

2024/11/22 10:44

特朗普當選利好哪些加密板塊?十幾位風投大佬這樣說

2024/11/22 10:39