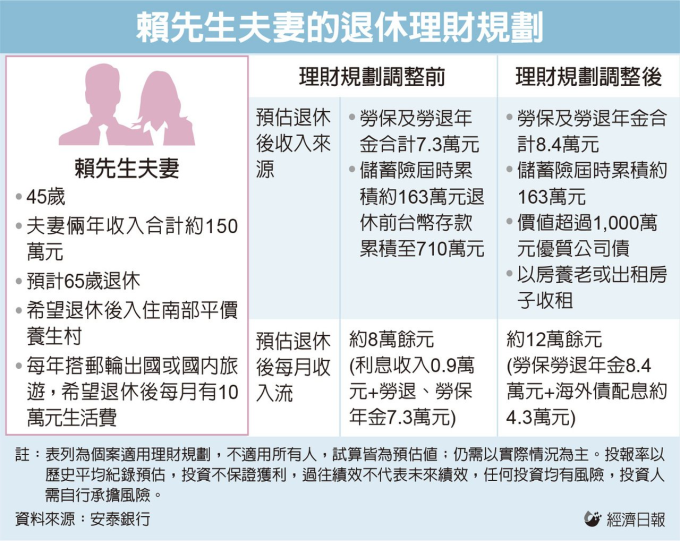

賴先生夫妻今年45歲,先生在南部私人長照機構擔任小主管,太太是補習班會計,夫妻倆年收入合計約150萬元。賴先生夫妻規劃65歲退休,希望退休前的收入除了獨生女兒的學習費用、房貸、保費支出等,還有能力退休後入住南部的平價養生村,並有餘力搭郵輪出國或國內旅遊,所以退休後至少要有10萬元月收入因應。

賴先生夫妻倆勞保投保年資都是20年,投保薪資平均維持在4.58萬元。賴先生勞退新制提繳年資18年,目前已累積約60萬元,賴太太勞退新制提繳年資17年,目前已累積約45萬元。

夫妻倆理財偏保守,資產現況為銀行定存150萬元;保險部分有兩張已繳滿的儲蓄險,保單現金價值合計約100萬元,後續以預定利率為2.5%複利增值,以及夫妻年輕時各自投保一張終身醫療險(含實支實付險);一間自住大樓房屋估值約550萬元,房貸尚有五年、150萬元,預期五年後房貸付清,工作收入每年還可再多存30萬元。沒有退休金規劃的兩人,尋求安泰銀行的專業退休規畫協助。

擁有高齡金融規劃顧問師證照的安泰銀行財富顧問張家邦指出,按照賴先生夫妻現況,則未來退休後兩人現金收入主要仰賴定存利息、勞保年金與勞退新制三項,推算屆時夫妻月收入約8萬多元,距離10萬元還有差距。因此建議賴先生現在起,分別針對勞退新制提撥、投資理財資產配置做調整。

張家邦建議,首先,勞退新制部分,建議自願提繳,勞退自提優點有遞延節稅效果,自願提繳金額不計入提繳年度薪資所得課稅,於65歲退休前保守以2%收益計算,預估至65歲時夫妻個人專戶累積本金及收益總額分別為329萬元與231萬元,每月夫妻合計勞退提領金額可增加至近2.75萬元,再加計夫妻勞保年金近5.7萬元後,每月可領8.4萬餘元。

其次為調整投資理財配置,張家邦建議,賴先生可將定存150萬元以及預計五年後房貸繳清每年可多存的30萬元,分別以每年10萬元投入以4%報酬估算美國平衡型,與每年20萬元投入以6%報酬估算數位轉型主題的AI科技類基金,透過相對穩健的基金操作來增加獲利,長期循環操作,可增值至約1,033萬元。至退休時,可將此1,033萬元轉投入至六檔不同類型與配息月份的優質公司債券,以5%的債息計算,平均每月約可領回4.3萬餘元債息收益。

至於保單價值100萬元的儲蓄險,保單利率2.5%,相對市場其收益率仍高,加上可能降息,保單穩定增值預估至65歲時約163萬元,應予保留,並可做為緊急預備金使用。

張家邦表示,勞保勞退金加上投資組合配息收益,已可為賴先生夫妻退休後帶來每月超過12萬元的現金,房屋的房貸繳清後,賴先生夫妻退休後入住平價養生村的話,還可再考慮「以房養老」或出租收租金,做為旅遊、緊急預備金使用。如此退休生活符合理想,也不會造成女兒負擔。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:退休金算盤/平衡型AI科技基金 養胖退休金

地址:https://www.torrentbusiness.com/article/105872.html

你可能感興趣

台股3天漲992點 作帳及作夢行情啟動下可以買什麼?

2024/12/04 15:28

為準備孩子教育基金存定期儲蓄…金額零成長 股市菜鳥痛揭銀行荒謬利率

2024/12/04 15:27

迴轉壽司業界的勝利組 是股價翻漲七倍的「藏壽司」、這家淪失敗組

2024/12/04 15:10

00929如何挽回存股族的心…能參考00919過去這作法!小黑:希望經理人能出面信心喊話

2024/12/04 15:07

台股上漲227點 三大法人買超269億元

2024/12/04 15:06